A Berkshire depois de Buffett: fortaleza financeira ou investimento limitado?

Warren Buffett se aposenta e deixa um império bilionário. Analisamos a Berkshire hoje, seus limites, riscos e se ainda vale investir após a sucessão

A aposentadoria de Warren Buffett marca o fim de uma era no mercado financeiro. Aos 95 anos, o investidor deixa o comando da Berkshire Hathaway após décadas construindo um dos conglomerados mais sólidos da história.

A questão que se impõe agora não é apenas sobre o legado deixado, mas sobre o futuro: que tipo de empresa é a Berkshire sem Buffett — e o que isso significa para quem pensa em investir nela daqui para frente?

O fim do ciclo

O tema deste conteúdo seria, originalmente, Elon Musk — e como três de suas empresas, Tesla, SpaceX e xAI, começam a se interligar de forma cada vez mais clara. Esse assunto, no entanto, ficará para 2026.

Não seria justo que a última edição do Funday & Stock de 2025 não fosse dedicada à Berkshire Hathaway — e ao legado de um dos maiores investidores de todos os tempos.

Aos 95 anos, Warren Buffett se aposenta. Ele deixa para trás não apenas uma empresa avaliada em cerca de US$ 1 trilhão, mas também uma vasta biblioteca de ideias, ensinamentos e inspiração que moldou gerações de investidores ao redor do mundo.

Mas, para além da mitologia que envolve seu nome, existe algo ainda mais interessante: um império construído com trabalho, disciplina, sacrifícios e, acima de tudo, paciência.

Nesta edição, vamos entender o que a Berkshire Hathaway realmente é. Como ela chegou até aqui. E, talvez, a pergunta mais importante: faz sentido investir na empresa mesmo após a saída de sua principal figura?

Das bitucas de cigarro às melhores do mundo

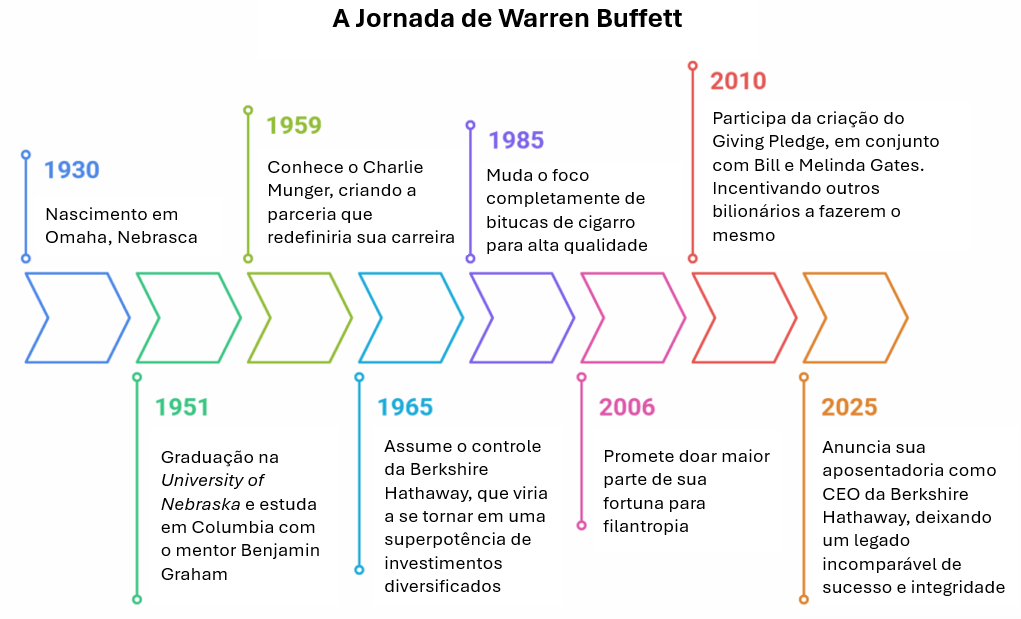

Antes de existir a Berkshire Hathaway como a conhecemos hoje, existiu Warren Buffett, gestor de uma partnership.

Entre 1956 e 1969, ele operou capital de terceiros com grande liberdade, explorando distorções claras de preço. Em 1969, ao perceber que o mercado oferecia menos oportunidades e que o tamanho começava a limitar sua atuação, tomou uma decisão rara: encerrar a parceria.

A partir dali, passou a investir apenas o próprio capital. Sem resgates, sem benchmarks e sem pressão de curto prazo. Essa escolha é fundamental para entender a Berkshire. Ela nasce como um veículo de alocação de capital.

Antes de ser um conglomerado de investimentos, a Berkshire Hathaway era uma indústria têxtil em declínio — um investimento que o próprio Buffett classificaria, anos depois, como um erro. Ainda assim, aquela empresa cumpriu um papel decisivo: serviu como a estrutura jurídica que permitiu a construção de algo muito maior.

O verdadeiro ponto de inflexão intelectual vem com Charlie Munger. Embora se conhecessem desde o fim dos anos 1950, sua influência se consolida nos anos 1970.

Em 1978, Munger assume como vice-presidente da Berkshire. A lógica de comprar negócios ruins muito baratos começa a ser substituída por outra: adquirir negócios excelentes a preços justos.

“Um grande negócio a um preço justo é muito superior a um negócio mediano a um grande preço” — Charlie Munger (uma das minhas frases favoritas dele; dá vontade de tatuar na testa).

Essa mudança ganha forma em 1972, com a aquisição da See’s Candies. Não era um ativo barato, mas tinha algo novo para Buffett. Marca forte, clientes fiéis e capacidade de repassar preços sem perder demanda. A See’s mostrou que poder de precificação importa mais do que crescimento acelerado.

A partir daí, a filosofia se consolida.

Em 1976, a Berkshire passa a investir na GEICO, adquirida integralmente em 1996. O negócio de seguros se torna o motor financeiro do grupo, fornecendo o float (recursos recebidos antecipadamente de prêmios de seguros, que podem ser investidos antes do pagamento dos sinistros), que viabilizaria investimentos cada vez maiores.

Em 1988, Buffett inicia a compra de ações da Coca-Cola. Marca global, distribuição difícil de replicar e forte poder de precificação. Em 1991, amplia a participação na American Express, reforçando a preferência por empresas com redes e marcas dominantes.

Já em 2016, a Berkshire começa a construir posição na Apple. O investimento, inicialmente questionado, se tornaria o maior da história do grupo. Um negócio de ecossistema, com alta lealdade do consumidor e capacidade recorrente de repassar preços. Nas palavras do próprio Buffett: “As pessoas preferem trocar de carro a trocar de celular”.

Ao longo desse período, a Berkshire também expandiu seus negócios operacionais. Em 2010, adquiriu a BNSF Railway. Energia, infraestrutura e indústria passaram a conviver com o portfólio de ações em um modelo descentralizado na operação e centralizado na alocação de capital.

Nos últimos anos, a Berkshire passou a operar já com o olhar voltado para a transição de gestão anunciada em 2025.

A descentralização sempre fez parte do modelo, mas a sucessão começou a ser testada de forma mais explícita. Greg Abel surge como o responsável pela continuidade operacional, enquanto Buffett passa a ocupar um papel cada vez mais simbólico. Com a sucessão em curso, fica a pergunta: o que é, afinal, a Berkshire Hathaway deixada por Warren Buffett?

O presente da Berkshire Hathaway

A melhor maneira de entender a Berkshire hoje é olhar para o que você está, de fato, comprando ao investir na empresa. A imagem abaixo ajuda a responder essa pergunta ao ilustrar o que recebe comprando ações da Berkshire.

A cada US$ 1.000 investidos na Berkshire Hathaway, cerca de US$ 370 estão alocados em caixa e títulos do governo. É um nível elevado de liquidez, resultado de anos de geração de caixa combinados com vendas significativas que a empresa vem fazendo ao longo dos últimos três anos.

Outros US$ 350, aproximadamente, refletem o valor implícito dos negócios operacionais. Seguros, energia, ferrovias, indústria e serviços. São mais de 68 companhias distintas sob o guarda-chuva de “negócios operacionais”, incluindo nomes como Duracell, See’s Candies, GEICO, entre outras. Na maioria dos casos, são empresas maduras, previsíveis e com boa geração de caixa, mas com crescimento mais limitado. Esse bloco representa o coração da Berkshire como conglomerado.

Os cerca de US$ 280 restantes correspondem ao portfólio de ações. Aqui entram participações conhecidas, como Apple, American Express, Coca-Cola, além de bancos, companhias de energia e outras posições menores. É um portfólio concentrado, com forte viés para empresas de alta qualidade e com sólidas vantagens competitivas.

O retrato que emerge é claro. A Berkshire de hoje é menos uma história de crescimento acelerado e mais uma combinação de caixa, ativos defensivos e negócios estáveis. Um veículo robusto, conservador e altamente líquido.

É a partir dessa composição que faz sentido analisar os resultados recentes da empresa e discutir seus limites como investimento daqui para frente.

Resultados e solidez da Berkshire Hathaway

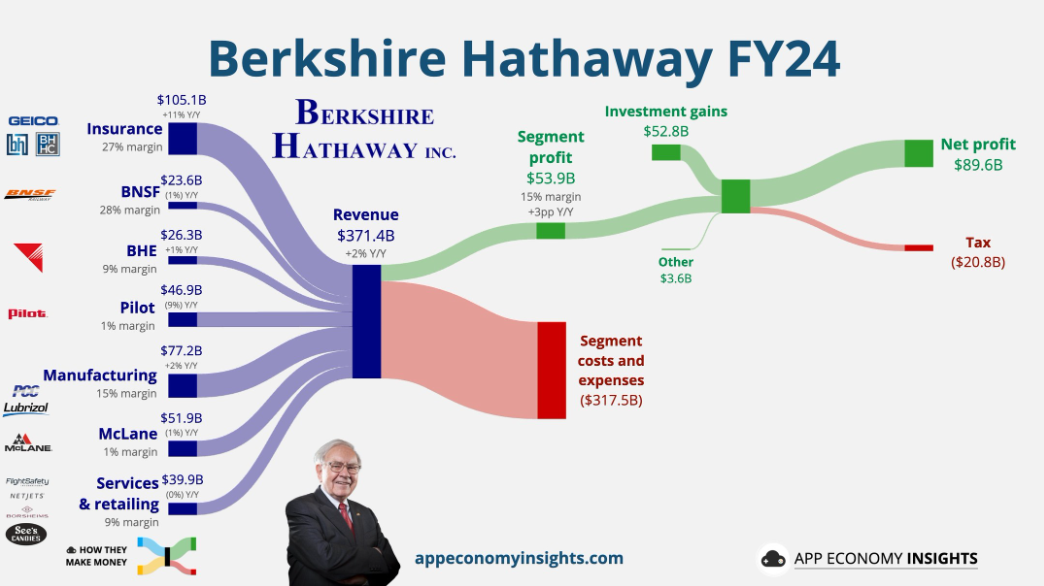

Os gráficos do App Economy Insights ajudam bastante a visualizar como funcionam os resultados da Berkshire Hathaway. Eles mostram a quebra de receitas por negócio operacional, os custos associados a essas operações, a margem operacional consolidada, o impacto dos investimentos financeiros e, por fim, como tudo isso se traduz no lucro líquido.

Uma vantagem importante de analisar a Berkshire é a estabilidade do negócio.

Embora os números acima sejam de 2024, eles não estão muito distantes do que a empresa apresentou em 2025. Os negócios operacionais, que compõem a maior parte da receita, crescem de forma mais modesta, refletindo a maturidade dessas linhas. Ao mesmo tempo, as margens seguem bastante estáveis. No terceiro trimestre de 2025, a margem operacional ficou próxima de 15%, praticamente em linha com o observado em 2024.

A linha que tende a apresentar maior oscilação ao longo do tempo é a de investimentos.

Isso acontece porque o resultado reflete a marcação a mercado do portfólio de ações da companhia. Em anos de bom desempenho do mercado, essa linha contribui positivamente para o lucro. Em períodos mais fracos, o efeito pode ser o oposto. Esse fator adiciona uma camada de complexidade à análise, já que é impossível projetar com precisão o comportamento dos papéis no curto prazo.

Apesar da previsibilidade operacional, o principal vetor de incerteza para os próximos anos está na alocação de capital. Com uma posição elevada em caixa, a forma como a Berkshire decidir empregar esses recursos será determinante para o ritmo de crescimento e para o retorno ao acionista daqui para frente.

E é isso que nos leva à grande dúvida: vale a pena investir diante de tamanha incerteza quanto aos retornos futuros sobre os investimentos da empresa?

Histórico inquestionável e futuro em xeque

Existem duas formas de olhar para o futuro da Berkshire Hathaway.

A primeira é acreditar que, além de um investidor excepcional, Warren Buffett também é um excelente juiz de pessoas. E que, ao escolher Greg Abel e os demais responsáveis pela próxima fase da companhia, conseguiu preservar o mesmo padrão de disciplina e racionalidade que marcou sua gestão.

A segunda é mais cética. Por melhor que os novos gestores sejam, é difícil imaginar alguém conseguindo ocupar o espaço deixado por Buffett e Munger.

Em praticamente qualquer janela de tempo relevante, a Berkshire se mostrou um investimento superior ao S&P 500. O histórico é inquestionável. O ponto de dúvida não está no passado, mas no futuro. E ele passa, inevitavelmente, pela sucessão.

Hoje, a Berkshire é uma fortaleza. Uma empresa com enorme posição de caixa e negócios operacionais maduros, previsíveis e resilientes. Ao mesmo tempo, o próprio tamanho começa a impor limites claros. Alocar capital a taxas ainda atrativas se torna cada vez mais difícil, assim como encontrar oportunidades capazes de mover o ponteiro do resultado de forma significativa. Nesse sentido, a ação passa a funcionar quase como uma posição defensiva. Uma espécie de proteção em cenários mais adversos de mercado.

O problema é o preço dessa proteção. Hoje, o investidor paga algo em torno de 25x o lucro para comprar a Berkshire. Um múltiplo elevado para o ritmo de crescimento que a empresa apresenta atualmente. Ainda mais quando mais de um terço do valor está alocado em caixa, um ativo que o próprio investidor poderia manter diretamente. Esse valuation só se justificaria se esse caixa fosse alocado de forma muito eficiente, com retornos elevados, algo que tende a acontecer apenas em cenários específicos, como uma correção mais forte dos mercados.

As dúvidas, portanto, são muitas. Desde a capacidade da nova gestão em manter o padrão histórico até o nível de retorno que será possível obter com novas alocações. Por isso, hoje, eu prefiro outras oportunidades no mercado. Mesmo para quem busca proteção contra uma eventual queda, parece mais eficiente manter uma exposição menor a empresas com maior crescimento e segurar o caixa por conta própria, em vez de alocar capital na Berkshire.

Aposentadoria de Buffett: o fim de uma lenda

Pessoalmente, sempre me identifiquei mais com as ideias de Charlie Munger — pela clareza mental, o foco em bons negócios e a aversão a narrativas fáceis. Ainda assim, é impossível olhar para a história da Berkshire Hathaway sem reconhecer o papel central de Warren Buffett.

Ele não foi apenas um grande investidor. Foi, sobretudo, uma referência. Uma fonte constante de aprendizado, disciplina e coerência em um mercado que muda o tempo todo. Seu maior mérito talvez não tenha sido encontrar grandes investimentos, mas construir um sistema que permitiu repetir boas decisões por décadas.

O que mais admiro em Buffett é sua capacidade de adaptação. Ele mudou. Mudou de estratégia, de abordagem e de mentalidade ao longo do tempo. Saiu do cigar butt investing, passou a valorizar qualidade, aceitou pagar mais por bons negócios e soube reconhecer, em diferentes momentos, quando suas ideias precisavam evoluir. Poucos investidores conseguem fazer isso.

Mais do que retornos excepcionais, ele deixa uma lição: é possível se manter relevante por muito tempo sem perder princípios. Adaptar-se sem abandonar a disciplina. Evoluir sem negar o passado. Em um mercado obcecado por novidades, esse talvez seja o seu ensinamento mais valioso de todos.