Lucro do Pine (PINE4) sobe +104% no 1T26: vale investir após resultado?

Banco Pine (PINE4) entregou forte crescimento no 1T26, com lucro em alta de +104% e ROE de 37,9%. Veja os destaques e se vale investir

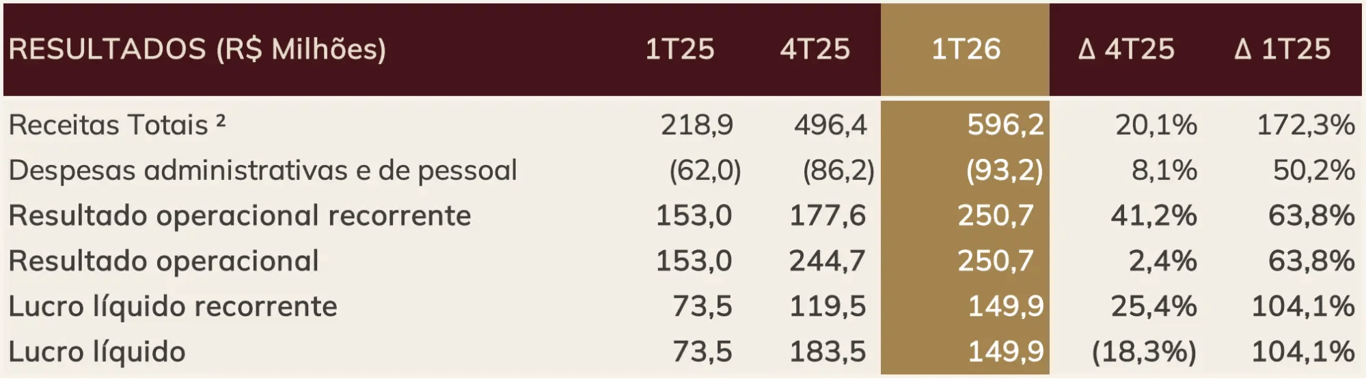

O Banco Pine (PINE4) registrou receitas totais de R$ 596 milhões no 1T26, alta de +172% na comparação anual, enquanto o lucro líquido foi de R$ 150 milhões, crescimento de +104% em relação ao 1T25.

Destaques operacionais e financeiros

O a carteira de crédito do Banco Pine atingiu R$ 19,8 bilhões no 1T26, crescimento de +28,5% na comparação anual e que é explicado pelas mudanças de concentração na carteira de varejo colateralizado e pela retomada da expansão da carteira de atacado.

No varejo, a carteira de crédito consignado totalizou R$ 12,9 bilhões (+38%), com destaque principal para o consignado privado, que ainda não existia no 1T25 e chegou a R$ 5 bi no trimestre. Já a carteira de consignado público teve alta de +4%, enquanto a carteira de INSS registrou baixa de -20%. Vale destacar que o banco teve originação recorde nos três segmentos (privado + público + INSS), de R$ 3,3 bilhões no 1T26.

Enquanto isso, no atacado, a carteira atingiu R$ 6,9 bilhões, incremento de +13%. Além do crescimento, o Pine seguiu diversificando a carteira por segmento, prazo, produto, setor e número de clientes. Outro ponto importante é que a carteira de atacado passou a ter 91% de crédito colateralizado e apenas 9% “clean” (sem garantia real).

Além do crescimento da carteira de crédito, o banco vem assegurando a qualidade da mesma, com uma inadimplência acima de 90 dias ainda em níveis controlados, de 2,2%, aumento de +1,2 p.p. em relação ao 1T25. O incremento pode ser explicado pela alta no varejo, que ficou em 2,9% (+1,6 p.p.), enquanto no atacado ficou em 0,9% (+0,4 p.p.).

A margem financeira bruta (receita de juros) do Pine totalizou R$ 570 milhões, forte aumento de +134%, acompanhando o crescimento da carteira de crédito e a execução da rota do yield (estratégia focada em aumentar a rentabilidade da carteira, migrando o mix para produtos de spreads maiores). As mudanças também elevaram a NIM (margem de juros líquida) para 12,2% (+5,6 p.p.) e a NIM ajustada ao risco para 7,7% (+2,5 p.p.).

O custo de crédito, porém, subiu mais do que a margem financeira bruta (+326%), devido ao crescimento da carteira (especialmente no consignado privado, produto que possui maior inadimplência) e à recente resolução CMN 4.966, que, entre outras regras, implica em um provisionamento antecipado para perdas esperadas. Assim, a margem financeira líquida ficou em R$ 360 milhões, ainda um crescimento relevante, de +86%.

As receitas de prestação de serviços totalizaram R$ 26 milhões no trimestre, alta de +38%, com a receita de assessoria, comissões e tarifas subindo +21%, enquanto a receita de seguros (menos representativa) cresceu +79%, puxada pelos seguros no varejo.

As despesas de pessoal e administrativas foram de R$ 93 milhões, aumento de +50%, justificada pelos investimentos em tecnologia, sistemas e times para suportar o crescimento das linhas de negócio do banco. Ainda assim, com um maior crescimento das receitas totais, o índice de eficiência caiu para 21,5%, melhora significativa de -16,5 p.p.

Por fim, com a forte expansão nas principais linhas financeiras e melhora na eficiência, o Pine fechou o 1T26 com um lucro líquido de R$ 150 milhões, alta expressiva de +104%, com um ROE (retorno sobre patrimônio líquido) de 37,9% (aumento de +12,9 p.p.).

Perspectivas futuras do Banco Pine (PINE4)

O Pine confirmou nossas (altas) expectativas relativas aos seus resultados. No trimestre, o banco manteve-se em trajetória de expansão, mas sem deixar de lado a qualidade do crédito, a eficiência e a rentabilidade.

No varejo, o foco segue no consignado privado, um mercado que acaba de ultrapassar a marca de R$ 100 bilhões no país (com pouco mais de um ano desde a sua criação), mas com potencial de atingir R$ 400 bilhões nos próximos anos (semelhante ao mercado endereçável no consignado público). Segundo a empresa, a originação, que já foi elevada no 1T25, segue ainda mais forte no 2T25, sustentando boas perspectivas para o trimestre.

No atacado, o Pine deverá manter uma maior seletividade, focando em diversificação de carteira, redução de risco e ganhos de rentabilidade. Esse último ponto, inclusive, deverá ser impulsionado pelo cross-sell entre produtos. Hoje, com uma maior oferta (derivativos, câmbio, seguros, investimentos etc.), 54% dos clientes já possuem mais de dois produtos.

Dessa forma, o banco poderá continuar elevando sua margem financeira e, mesmo com potenciais maiores inadimplência (pela nova composição de carteira) e provisões, a tendência é de lucros e ROE ainda em trajetória significativa de crescimento daqui para frente, tendo em vista a busca constante do Pine por níveis de eficiência cada vez melhores.

Vale a pena investir no Banco Pine (PINE4)?

Com uma excelente (e sustentável) visibilidade de crescimento para os próximos anos (fora os dividendos que tendem a gerar um yield cada vez mais satisfatório) e negociando agora a míseros 6,5x lucros, PINE4 segue como uma ótima oportunidade.

Quem é o Banco Pine (Banco Pine)?

O Pine é um banco com quase 30 anos de história, com a composição de sua receita dividida entre atacado (grandes e médias empresas) e varejo.

Neste último segmento, o portfólio é composto por empréstimos colateralizados, ou seja, com algum tipo de garantia, como o crédito consignado para beneficiários do INSS e a antecipação do saque-aniversário do FGTS, além da oferta de crédito consignado por meio de cartões de crédito e benefício, o que faz com que o banco apresente uma baixa inadimplência.

O DNA do banco sempre foi atacado, mas a partir de 2022, após enfrentarem dificuldades financeiras decorrentes de problemas na carteira PJ, entraram no varejo colateralizado. Em 2025, inclusive, passaram a atuar no consignado privado, segmento de maior risco, mas, ao mesmo tempo, de maior rentabilidade.

Seu índice de Basileia e sua inadimplência acima de 90 dias estão em patamares confortáveis. Adicionalmente, o banco tem conseguido expandir a sua base de clientes através da digitalização. Nos últimos cinco anos, apresentou crescimento consistente em seu principal indicador de rentabilidade (ROE), que hoje encontra-se acima de 30%.

Qual o dividend yield do Banco Pine (PINE4)?

Considerando as distribuições realizadas nos últimos 12 meses, o dividend yield atual do Banco Pine encontra-se em 5,94%.