Lucro do Banco do Brasil (BBAS3) despenca -60% no 3T25

Resultado negativo obriga o banco a revisar, novamente, seu guidance de 2025 para baixo. Saiba o que fazer com BBAS3

Para surpresa de zero pessoa, o Banco do Brasil (BBAS3) apresentou mais um resultado ruim no 3T25.

Seguindo dinâmica semelhante à dos trimestres anteriores, o banco registrou forte queda em seu lucro líquido e, com isso, precisou revisar, mais uma vez, seu guidance para 2025.

Saiba, abaixo, o que está acontecendo com os resultados do BB, o que esperar daqui para frente e o que fazer com as ações de BBAS3 neste momento.

Carteira de crédito cresce, mas inadimplência preocupa

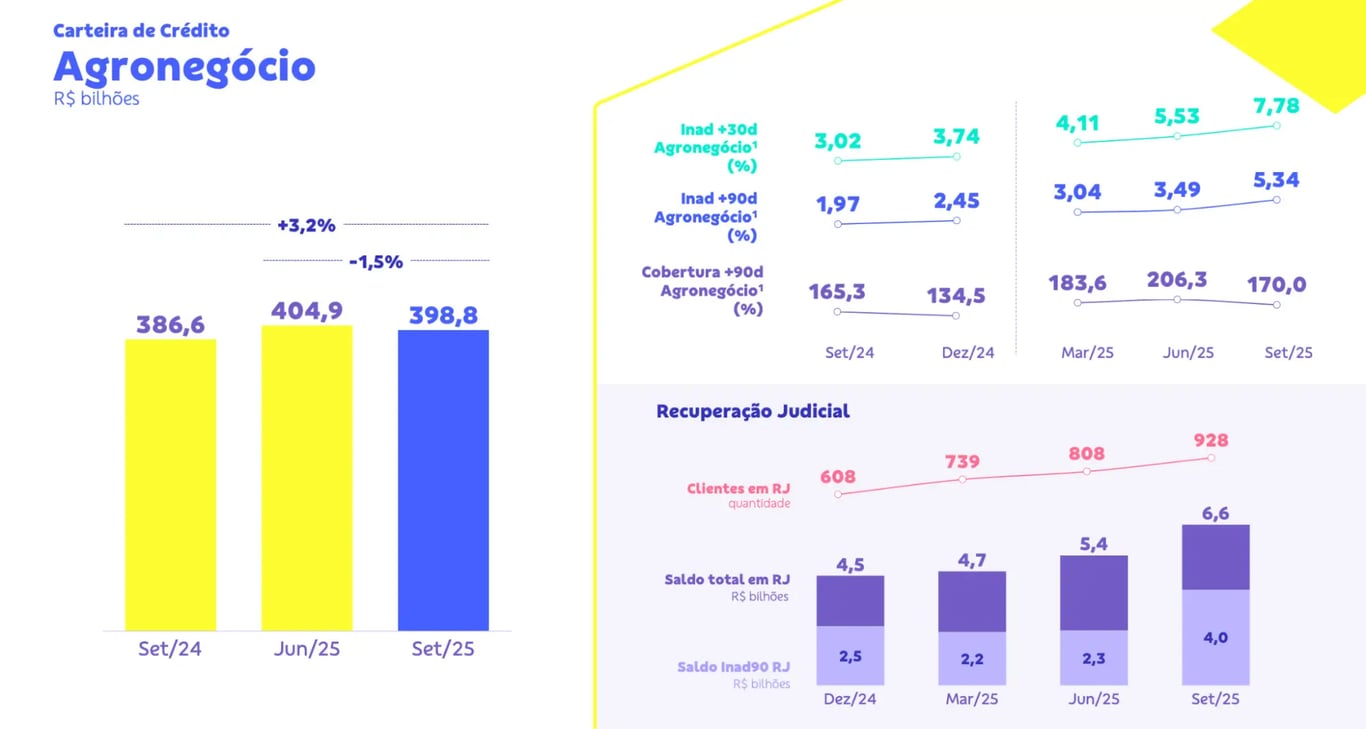

No 3T25, o principal (e praticamente único) destaque positivo foi a carteira de crédito expandida do Banco do Brasil, que atingiu R$ 1,28 trilhão, alta de +7,5% na comparação anual (acima das projeções).

Vale destacar que todas as suas carteiras tiveram expansão (inclusive no agronegócio), especialmente as carteiras de PJ e PF, que cresceram, respectivamente, +10% e +8%.

Já a margem financeira bruta (receita de juros) cresceu +2%, com melhora nas operações de crédito, enquanto a receita de prestação de serviços teve queda de -3%, com piora na conta corrente, que foi parcialmente compensada pelo desempenho em administração de fundos.

Em meio ao cenário desafiador no agronegócio brasileiro, com produtores rurais pressionados por dívidas acumuladas de safras anteriores e preços reduzidos de grãos, a inadimplência (acima de 90 dias) no setor saltou para 5,34% (vs. 1,97% no 3T24), levando a consolidada de 3,33% para 4,93%.

No período, inclusive, houve um forte crescimento de +53% (vs. 2024) no número de pedidos de recuperação judicial de clientes do banco ligados ao agronegócio.

Dessa forma, o custo de crédito (basicamente, provisões para devedores duvidosos) subiu +78%, com forte contribuição do agronegócio, mas também com o agravamento de alguns casos específicos de grandes empresas na carteira PJ.

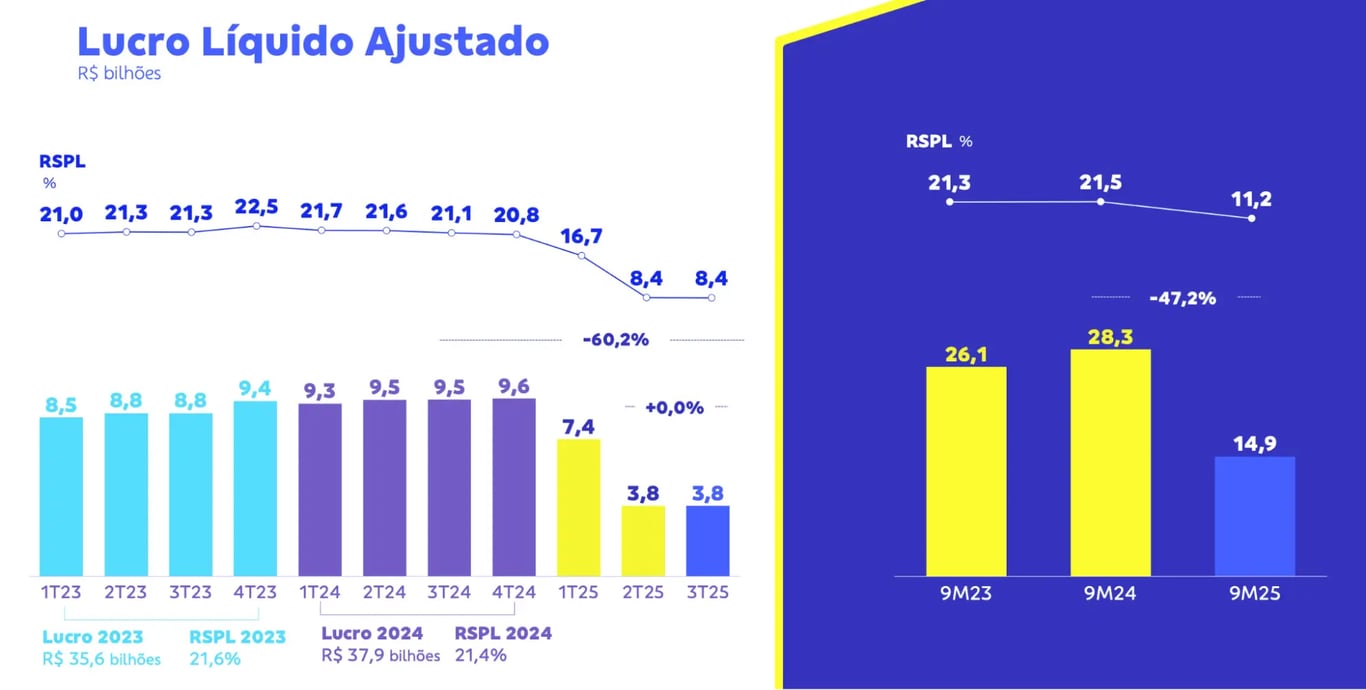

Com uma margem financeira praticamente estável e um custo de crédito muito maior (além de uma alta de +5% nas despesas administrativas), o lucro líquido ajustado do BB foi de apenas R$ 3,8 bi — igual ao trimestre anterior, mas que representa baixa de -60% em relação ao 3T24.

Por fim, com a queda de seu lucro, o ROE (ou “RSPL” = Retorno Sobre Patrimônio Líquido) caiu para 8,4%, ante 21,1% no mesmo período do ano passado.

Guidance revisado: projeções para 2025

Com resultados negativos em mais um trimestre, o Banco do Brasil foi obrigado a revisar, novamente, seu guidance (projeções) para 2025.

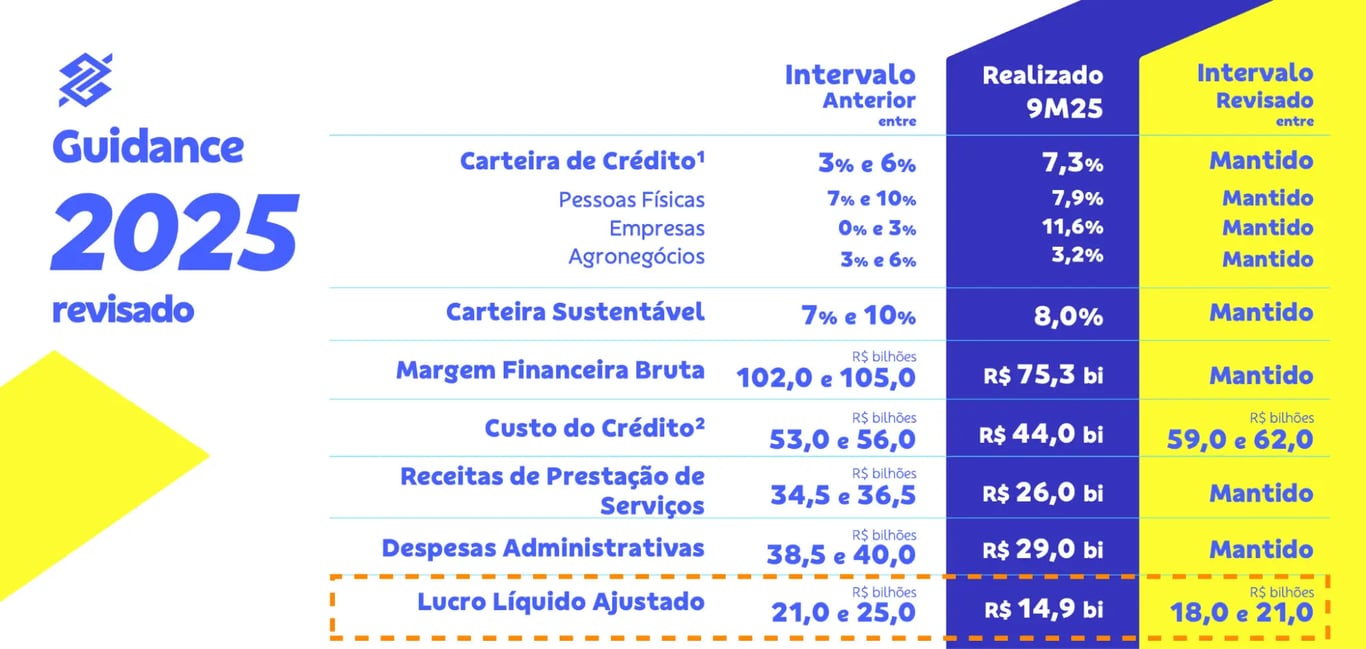

Apesar de manter as projeções em, praticamente, todas as suas linhas, o banco elevou a expectativa para seu custo de crédito, de R$ 53 bi a R$ 56 bi para R$ 59 bi a R$ 62 bi, e reduziu a projeção para o seu lucro líquido, de R$ 21 bi a R$ 25 bi para R$ 18 bi a R$ 21 bi.

Vale lembrar que, no 2T25, o BB já havia revisado seu lucro projetado, que, inicialmente, era esperado atingir entre R$ 37 bi e R$ 41 bi (praticamente o dobro do guidance atual).

Se mantiver o mesmo ritmo dos últimos dois trimestres, o banco deverá terminar o ano com um lucro líquido um pouco acima da faixa inferior projetada.

Segundo seu CFO, Giovanne Tobias, ainda não é possível afirmar que o 4T25 será marcado por um “ponto de inflexão” nos resultados, já que o cenário permanece desafiador.

O diretor financeiro, porém, espera um maior controle dos pedidos de recuperação judicial e ganhos com a medida provisória 1.314, que permitirá aos produtores renegociar seus pagamentos.

Ainda é cedo para ficar otimista (o passado recente nos torna mais conservadores), mas, se as expectativas do CFO forem confirmadas para o 4T25, o Banco do Brasil poderá até entregar um lucro melhor do que foi apresentado no 3T25 (mas ainda abaixo do 1T25).

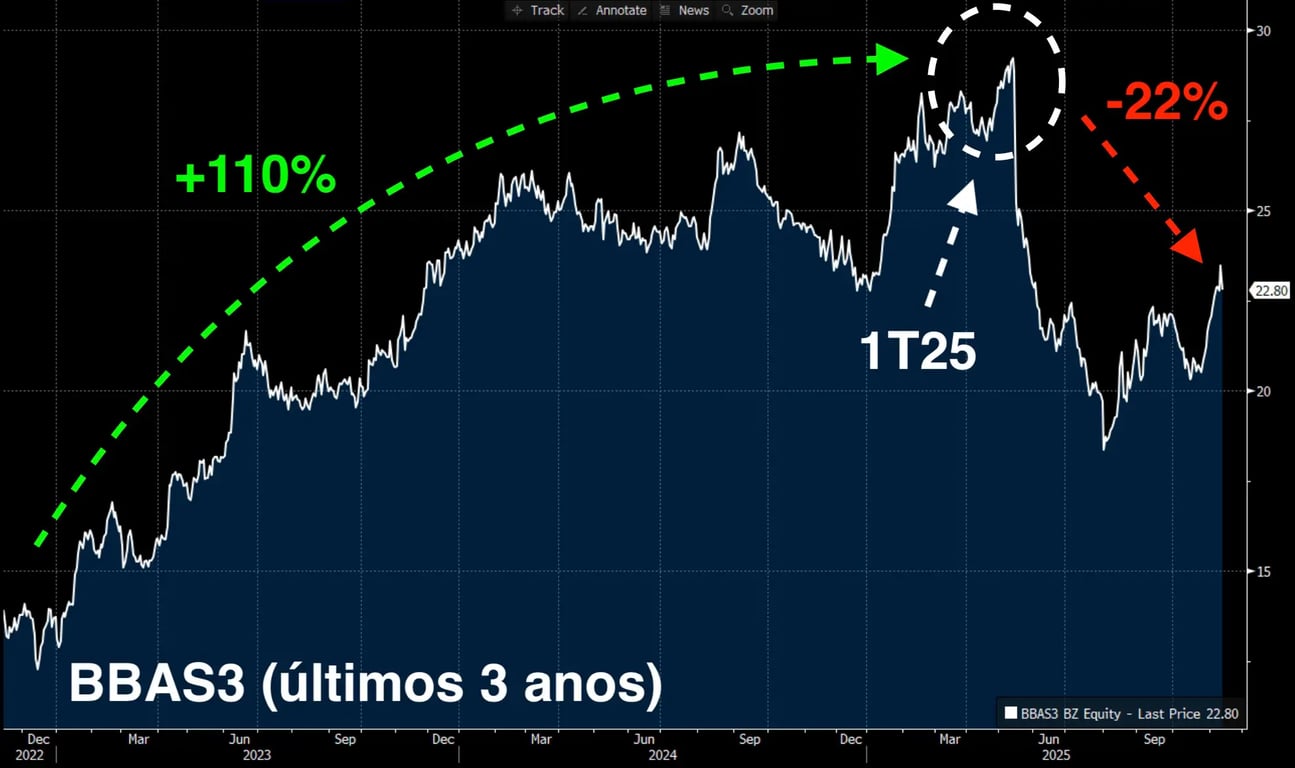

Vale a pena comprar BBAS3 após queda de -22%?

Após subirem mais de +100% desde 2022, as ações do BB entraram em forte movimento de baixa após os resultados do 1T25 — desde então, já perderam quase ¼ de seu valor.

Com as quedas de seus papéis, o banco passou a valer cerca de R$ 130 bilhões na Bolsa.

Mesmo assim, considerando o “piso” de seu guidance (que é o mais provável que seja alcançado), BBAS3 estaria negociando a um múltiplo Preço/Lucro de 7,2x para 2025.

Ainda que pareça baixo, o valor está acima da média histórica do BB, que gira em torno de 5x.

Sim, seu lucro pode se recuperar e, consequentemente, reduzir seu P/L (aumentando, assim, sua atratividade). Porém, como já comentamos, o “quando” ainda é incerto.

Além de um múltiplo maior, seu dividend yield deverá seguir pressionado no curto prazo.

Considerando o mesmo lucro e um payout de 30% (revisado no último trimestre), o rendimento de seus dividendos cairia para pouco mais de 4% — abaixo da média histórica da Bolsa (6%) e menos da metade da média atual da carteira do Nord Dividendos (quase 9%).

Dessa forma, vemos indicadores pouco atrativos no presente e um futuro ainda incerto.

Obviamente, a qualquer sinal de melhora, o mercado precificará uma recuperação antes de ela, de fato, ocorrer. Assim, seguiremos acompanhando de perto para avaliar uma potencial montagem de posição em um cenário mais favorável.

Porém, não temos pressa.

Qual banco comprar?

No momento, mantemos posição apenas no Itaú (ITUB3), que, além de ter rendimentos mais atrativos (cerca de 8%), ainda possui uma visibilidade mais clara para os próximos anos.