Banco do Brasil (BBAS3): lucro despenca 60% e anuncia dividendos menores

Lucro do Banco do Brasil (BBAS3) despenca 60% no 2T25 com inadimplência no agro. Guidance e dividendos revisados para baixo. Confira os impactos para os acionistas

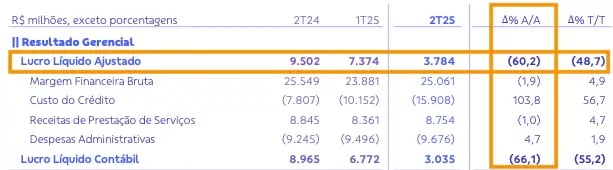

Ainda pior do que as expectativas do mercado, o Banco do Brasil (BBAS3) registrou um lucro líquido extremamente pressionado pelo aumento da inadimplência e provisões no 2T25, totalizando R$ 3,8 bilhões, queda de -60%, com um ROE de 8,4% (-13,2 p.p.).

Destaques do Banco do Brasil (BBAS3) no 2T25

No 2T25, o Banco do Brasil registrou um aumento de +11% em sua carteira de crédito, que totalizou R$ 1,3 trilhão, com destaques para a evolução de +15% na carteira PJ (mais representativa) e de +8% tanto na carteira PF como na carteira agro.

O BB teve uma margem financeira bruta (receita de juros) de R$ 25,1 bilhões, uma leve queda de -2% na comparação com o mesmo período do ano passado.

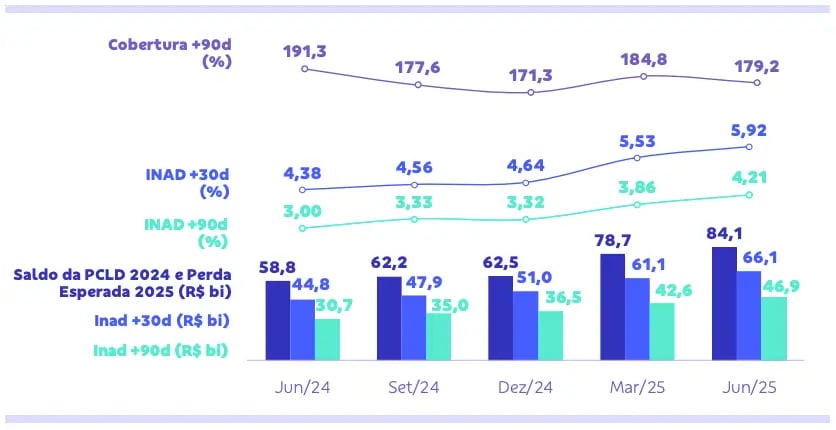

O principal destaque negativo do trimestre foi mais uma forte elevação do seu índice de inadimplência acima de 90 dias, que saltou de 3% para mais de 4,2%, em função, novamente, da piora no cenário de crédito no agronegócio brasileiro.

Com isso, o custo de crédito do Banco do Brasil (basicamente, provisões) apresentou uma forte expansão de +104%, totalizando R$ 15,9 bilhões.

Desta forma, mesmo com uma margem financeira (-2%) e receita de prestação de serviços (-1%) praticamente estáveis, o banco não conseguiu evitar mais uma queda de seu lucro líquido, desta vez ainda mais expressiva (-60%), ficando em apenas R$ 3,8 bilhões.

Por fim, com a forte baixa em seu lucro líquido, o BB ainda finalizou o 2T25 com um ROE (retorno sobre patrimônio líquido) de apenas 8,4% (-13,2 p.p.).

Lucro do BBAS3 despenca 60%

Os resultados do Banco do Brasil foram ainda piores do que as estimativas do mercado (que já vinha revisando os números para baixo nas últimas semanas).

Com mais um forte crescimento de sua inadimplência e, consequentemente, de suas provisões, o banco viu seu lucro líquido despencar -60% e seu ROE atingir os menores patamares entre os bancos incumbentes no país.

Guidance revisado para 2025: o que muda?

Tendo em vista os números apresentados, o BB decidiu revisar (para baixo) as projeções de seu guidance para 2025. Agora, a expectativa é de atingir um lucro líquido entre R$ 21 bi a R$ 25 bi (vs. projeção anterior de R$ 37 bi a R$ 41 bi).

Além da revisão do lucro e de outras linhas financeiras importantes, o banco ainda alterou a projeção de seu payout para 30% (vs. 40% a 45% antes).

Considerando o piso do guidance para o lucro (que, se continuar no mesmo ritmo, é o mais provável que seja entregue), o novo payout e um valor de mercado atual de R$ 113 bilhões, seu dividend yield sairia dos atuais 12,4% para apenas 5,5%.

Dividendos de BBAS3 caem 87%

No 2T25, o BB distribuiu proventos (JCP/dividendos) de apenas R$ 516 milhões, o que representa baixa de -87% em relação ao que foi distribuído no 2T24.

O dividend yield do Banco do Brasil (BBAS3) dos últimos 12 meses ainda é de 12,4% (mas, como já comentamos anteriormente, a tendência é que o rendimento caia).

BBAS3 ainda vale a pena após queda no guidance e corte de dividendos?

O Banco do Brasil até vem mostrando um alto nível de eficiência e lucratividade nos últimos anos (o que explica a valorização de suas ações até 2024).

Contudo, com as pressões negativas vindas, principalmente, do agronegócio (um terço da carteira de crédito do banco) e um cenário ainda incerto pela frente, mantemos nossa recomendação de compra apenas para as ações do Itaú (ITUB3) no Nord dividendos.

No momento, não temos recomendação de compra para BBAS3.