Banco do Brasil (BBAS3) tem lucro -54% menor e corta projeções para 2026

Apesar do resultado negativo, o lucro líquido veio em linha com as expectativas do mercado. Saiba o que fazer com BBAS3 e o que o mercado não gostou

O Banco do Brasil (BBAS3) apresentou mais um resultado ruim no 1T26, mas praticamente em linha com as expectativas do mercado.

Seguindo dinâmica semelhante à dos trimestres anteriores, o banco registrou forte queda em seu lucro líquido.

Saiba, abaixo, o que está acontecendo com os resultados do BB, o que esperar daqui para frente e o que fazer com as ações de BBAS3 neste momento.

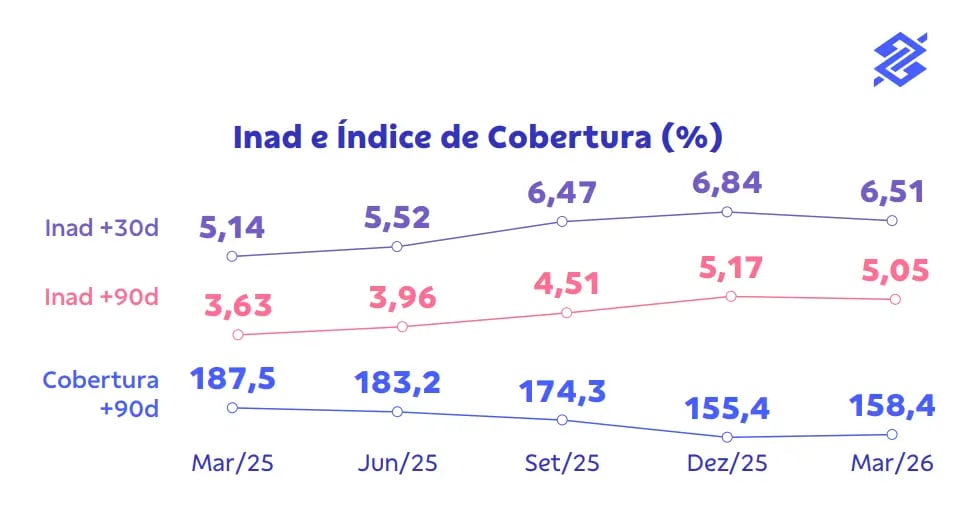

Carteira de crédito avança, mas inadimplência preocupa

No 1T26, a carteira de crédito expandida do Banco do Brasil atingiu R$ 1,3 trilhão, alta de +2,2% na comparação anual.

Na subdivisão da carteira expandida, o destaque ficou por conta da carteira PF, que avançou +8%, enquanto Agro teve um crescimento de +3%. Do lado negativo, PJ recuou -6%, impactada por MPME (-10%) e grandes empresas (-9%).

Já a margem financeira bruta (receita de juros) cresceu +15%, com melhora nas operações de crédito, enquanto a receita de prestação de serviços subiu -6%.

Em meio ao cenário desafiador no agronegócio brasileiro, com produtores rurais pressionados por dívidas acumuladas de safras anteriores e preços reduzidos de grãos, a inadimplência (acima de 90 dias) no setor saltou para 6,22% (vs. 2,76% no 1T25).

Enquanto isso, a inadimplência PF saltou de 5,10% (1T25) para 6,82%, levando a consolidada de 3,63% para 5,05%. Já a inadimplência do segmento PJ foi de 2,87%, versus 3,71% no mesmo período do ano anterior, sendo a parte mais saudável da carteira.

O índice de cobertura (provisões/operações vencidas) também preocupa, caindo de 187,5% no 1T25 para 158,4% atualmente.

Dessa forma, o custo de crédito (basicamente provisões para devedores duvidosos) subiu +86%, com forte contribuição de pessoa física e agronegócio.

Com o forte crescimento do custo do crédito, bem acima da alta da margem financeira bruta, a margem financeira líquida caiu -38%. Além disso, as despesas administrativas (+6%), outras despesas (+39%) e provisões (+20% - cível, fiscal e trabalhista) também avançaram, resultando em um lucro líquido ajustado de R$ 3,4 bi, baixa de -54% em relação ao 1T25.

Vale lembrar que se não fosse a linha positiva de imposto de renda, a queda seria ainda maior.

Por fim, com a queda de seu lucro, o ROE (retorno sobre patrimônio líquido) caiu para 7,3%, ante 16,7% no mesmo período do ano passado.

Banco do Brasil revisa guidance para 2026 (mais uma vez)

O pior, porém, não foi o resultado, mas, sim, a revisão do guidance para 2026.

Mesmo com uma alteração positiva para a projeção de margem financeira (intervalo anterior de uma alta de +4% a +8% para um novo intervalo entre +7% a +11%), o BB revisou o custo de crédito de um intervalo de R$ 53 bi a R$ 58 bi para R$ 65 bi a R$ 70 bi, também resultando em uma revisão do lucro líquido de um intervalo de R$ 22 bi a R$ 26 bi para R$ 18 a R$ 22 bi.

Vale a pena comprar BBAS3 após o 1T26?

Com o Banco do Brasil negociando a cerca de R$ 119 bilhões na Bolsa e considerando o ponto médio do seu guidance, BBAS3 estaria negociando a um múltiplo Preço/Lucro de 6x para 2026.

Ainda que pareça baixo, o valor está acima da média histórica do BB, que gira em torno de 5x.

Sim, seu lucro pode se recuperar e, consequentemente, reduzir seu P/L (aumentando, assim, sua atratividade). Porém, como já comentamos, o “quando” ainda é incerto.

Além de um múltiplo maior, seu dividend yield deverá seguir pressionado no curto prazo.

Considerando o mesmo lucro e um payout de 30% (o mesmo praticado em 2025), o rendimento de seus dividendos ficaria em torno de 5% — abaixo da média histórica da Bolsa (6%) e bem pior do que temos buscado na carteira do Nord Dividendos (8%).

Dessa forma, vemos indicadores pouco atrativos no presente e um futuro ainda incerto.

Ou seja, temos recomendação neutra para BBAS3 no momento.