Azul (AZUL4) anuncia lucro bilionário no 2T25, mas com ressalvas

Azul reverte prejuízo e lucra R$1,29 bi no 2T25 com ganho contábil. Receita cresce, mas prejuízo ajustado e custos ainda preocupam

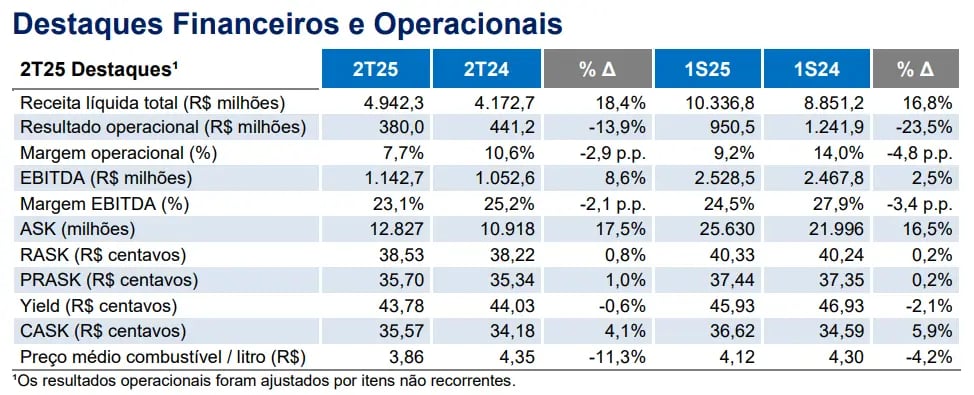

A Azul (AZUL4) reportou seus resultados do segundo trimestre de 2025 (2T25) com uma receita líquida de R$ 4,94 bilhões, representando um crescimento de 18,4% em relação ao mesmo período do ano anterior. O Ebitda foi de R$1,14 bilhão, alta de 8,6% na comparação anual.

O prejuízo líquido ajustado — que exclui efeitos não recorrentes e variações cambiais — ainda foi negativo em R$ 475,8 milhões ante prejuízo ajustado de R$ 669,7 milhões do ano anterior.

Azul cresce mesmo com pressão nos custos

A receita da Azul cresceu impulsionada por um ambiente de demanda ainda aquecida, incremento nas receitas auxiliares e avanço expressivo das unidades de negócio da companhia, como Azul Viagens, Azul Cargo e Azul Fidelidade.

A capacidade, medida em assentos-quilômetro oferecidos (ASK), cresceu 17,5% no período, especialmente nas rotas internacionais, que aumentaram 36,8%.

O número de passageiros transportados subiu 7,7% e a tarifa média avançou 10,1%, fatores que contribuíram para sustentar o RASK em R$38,53 centavos (+0,8%).

Apesar do crescimento da receita, a rentabilidade foi pressionada pelo aumento dos custos operacionais, que cresceram 22,3% no período. Esse aumento foi influenciado por fatores como a desvalorização cambial, inflação e crescimento de processos judiciais relacionados a operações irregulares de 2024, além da ampliação da frota.

Ainda assim, a companhia obteve ganhos de eficiência operacional, com aumento de 20,5% na produtividade (ASK por FTE) e redução de 3% no consumo de combustível por ASK.

Azul reverte prejuízo com ganho contábil

O Ebitda reportado no 2T25 foi de R$ 1,14 bilhão, alta de 8,6% em relação ao mesmo período de 2024.

Apesar do crescimento nominal, a margem Ebitda recuou 2,1 pontos percentuais, passando de 25,2% no 2T24 para 23,1% no 2T25. O desempenho foi impactado por pressões de custos, especialmente relacionadas à alta de despesas operacionais como depreciação (+24,8%), aumento de gastos com manutenção e efeitos da inflação e do câmbio.

Além disso, a linha de "outros custos" foi influenciada negativamente por processos judiciais vinculados a operações irregulares no ano anterior. Ainda assim, o Ebitda foi beneficiado por ganhos de produtividade e maior representatividade das unidades de negócio, que contribuíram com 37,5% do Ebitda total do trimestre.

O lucro líquido contábil da Azul foi de R$1,29 bilhão no 2T25, revertendo o prejuízo de R$3,56 bilhões no 2T24, amplamente beneficiado por um ganho contábil de R$1,77 bilhão relacionado à valorização cambial no período. O lucro líquido ajustado — que exclui efeitos não recorrentes e variações cambiais — ainda foi negativo em R$475,8 milhões, embora tenha melhorado em relação ao prejuízo ajustado de R$669,7 milhões do ano anterior.

A posição de caixa e recebíveis da Azul somou R$3,29 bilhões no fim do trimestre, uma alta de 30,7% em relação ao 2T24 e equivalente a 15,7% da receita líquida dos últimos doze meses.

A dívida líquida totalizou R$30,13 bilhões, com leve queda em relação ao trimestre anterior. O índice de alavancagem, medido pela relação entre dívida líquida e Ebitda dos últimos 12 meses, ficou em 4,9x, acima dos 4,5x registrados no mesmo período de 2024. Esse indicador ainda não reflete os efeitos totais da reestruturação em curso no âmbito do Chapter 11.

Reestruturação da Azul nos EUA deve terminar até dezembro

Durante o trimestre, a Azul continuou implementando sua reorganização financeira nos Estados Unidos, com o objetivo de transformar sua estrutura de capital.

O processo inclui a eliminação de mais de US$2 bilhões em dívidas, aportes futuros de até US$950 milhões e captações já realizadas via financiamento DIP.

Além disso, a empresa fechou um acordo com a AerCap que deve gerar uma economia superior a US$1 bilhão em custos com frota. A previsão da companhia é concluir o processo e sair do Chapter 11 até dezembro de 2025, mantendo suas operações normalmente durante todo o período.

Azul mostra sinais de recuperação, mas pressões seguem altas

A Azul demonstrou resiliência operacional ao sustentar seu RASK mesmo diante de uma expansão significativa de capacidade. As unidades de negócio mostraram-se relevantes, sendo responsáveis por 22,5% do RASK e 37,5% do Ebitda, totalizando mais de R$429 milhões.

No entanto, o resultado ainda revela fragilidades estruturais, como o aumento do CASK em 4,1% frente ao 2T24, influenciado por fatores conjunturais e setoriais. Além disso, o lucro líquido apresentado tem natureza majoritariamente contábil, sem conversão direta em geração de caixa operacional.

Entre os principais riscos da tese de investimento estão a pressão contínua sobre os custos unitários, a exposição à volatilidade cambial (dado o elevado endividamento em dólar) e a dependência de resultados não recorrentes para fechar o balanço no azul.

A continuidade bem-sucedida do processo de Chapter 11 também representa uma incerteza que pode afetar a percepção de risco sobre os ativos da companhia.

Por esses motivos, não recomendamos compra para as ações da companhia.