Axia Energia (AXIA3) lucra R$ 3,2 bilhões no 1T26 com melhora operacional

O lucro líquido da ex-Eletrobras foi de R$ 3,2 bilhões no trimestre, frente a apenas R$ 409 milhões no 1T25. Veja os principais destaques

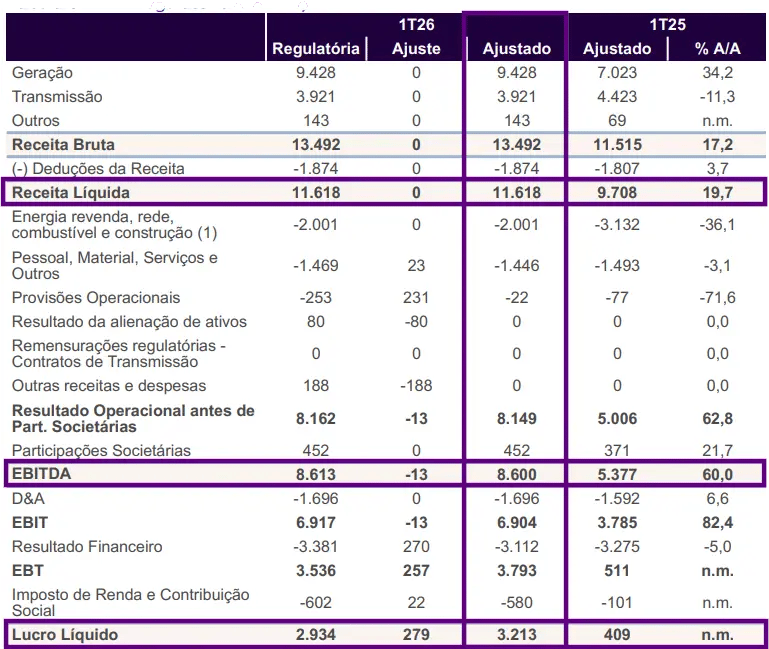

A Axia (AXIA3) registrou uma receita líquida de R$ 11,6 bilhões no 1T26, alta de +20% na comparação anual, enquanto o Ebitda foi de R$ 8,6 bilhões, +60% maior. Já o lucro líquido alcançou R$ 3,2 bilhões, quase 8x maior em relação ao 1T25.R$ 11,6 bilhõ

Destaques operacionais e financeiros

No 1T26, o segmento de geração seguiu como o mais representativo nos resultados da Axia Energia, com uma receita bruta de R$ 9,4 bilhões, alta de +34%. Já o segmento de transmissão foi responsável por uma receita bruta de R$ 3,9 bilhões, baixa de -11%. Assim, a receita bruta (regulatória) total da companhia ficou em R$ 13,5 bilhões, crescimento de +17%.

Com as deduções (impostos) subindo menos (+4%), a receita operacional líquida regulatória da Axia atingiu R$ 11,6 bilhões, representando uma alta de +20% em relação ao mesmo período do ano anterior.

Já o Ebitda regulatório ajustado totalizou R$ 8,6 bilhões, forte alta de +60%, com menores gastos com energia comprada para revenda, redução dos custos e despesas com PMSO (pessoal, material, serviços e outros), queda nas provisões e maior contribuição de participações societárias.

Com a linha de depreciação e amortização (D&A) subindo apenas +7% e o resultado financeiro (negativo) caindo -5%, o lucro líquido ajustado da Axia foi de R$ 3,2 bilhões, quase 8x maior em relação ao 1T25.

Os investimentos totalizaram R$ 1,4 bilhão no 1T26, +36% acima do registrado no 1T25, sendo R$ 977 milhões em transmissão, R$ 185 milhões em geração, R$ 86 milhões na área ambiental, R$ 67 milhões em infraestrutura e R$ 41 milhões no projeto HVDC de Itaipu.

Por fim, a dívida líquida da companhia subiu no trimestre, atingindo R$ 46,1 bilhões, aumento de +17%. Assim, sua alavancagem (dívida líquida/Ebitda) foi de 1,8x (vs. 1,7x no 1T25).

Perspectivas futuras da Axia (AXIA3)

Os resultados do 1T26 refletiram os efeitos positivos com a venda de energia, os menores gastos com compras de energia, a redução das despesas com PMSO e o baixo volume de provisões, mais que compensando a queda da receita de transmissão, melhorando a eficiência operacional da Axia.

A migração para o Novo Mercado da B3, aprovada em abril de 2026, representa uma etapa relevante na simplificação da estrutura de capital e na evolução das boas práticas de governança corporativa.

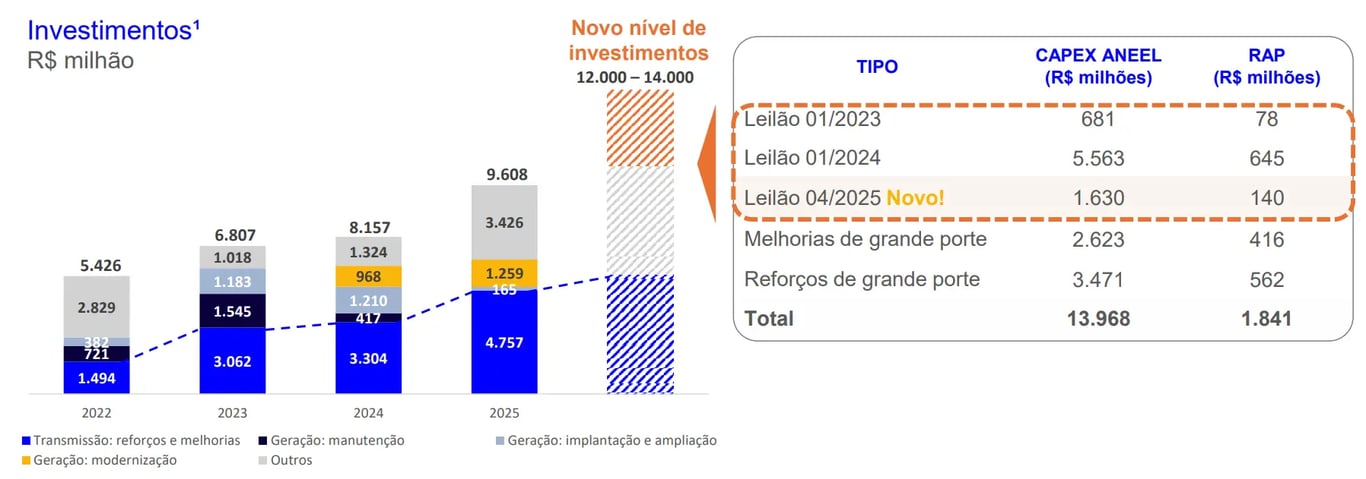

Desde a privatização, a Axia tem buscado entregar resultados mais consistentes aos seus acionistas, ao mesmo tempo em que mantém o ritmo de investimentos em novos projetos, principalmente no segmento de transmissão de energia, que proporciona receitas mais previsíveis. A projeção aponta para investimentos de R$ 12 bilhões a R$ 14 bilhões entre 2026 e 2027.

A empresa também tem focado em melhorar sua eficiência de custos, reduzindo o número de empregados, além de promover ajustes em sua estrutura societária, com a diminuição da participação em empresas consideradas menos relevantes.

A geração de caixa robusta tem sido um ponto positivo para a empresa, inclusive permitindo distribuir dividendos relevantes, o que deve continuar daqui pra frente.

Vale a pena investir na Axia (AXIA3)?

Apesar de acreditarmos que a companhia já começou a entrar em um outro patamar de entrega de resultados e distribuição de proventos, negociando a 13x lucros para o final de 2026 (em linha com a média histórica da Bolsa, de 13,5x), não temos recomendação de compra para AXIA3 no momento.

Quem é a Axia (AXIA3)?

A Axia (ex-Eletrobras), fundada em 1962, é a maior companhia do setor elétrico da América Latina, sendo líder em geração e transmissão no Brasil, com capacidade geradora equivalente a 22% do total da capacidade instalada do país e 38% do total das linhas de transmissão do Sistema Interligado Nacional (SIN) em sua rede básica, mas também possui uma participação menos relevante em distribuição.

Era controlada pelo governo brasileiro, mas passou por um processo de privatização parcial em 2022, tornando-se uma sociedade de economia mista, ou seja, possui capital público e privado.

Com o processo de privatização concluído, há expectativas de maior eficiência operacional e redução de custos. Parte dos seus resultados vem do segmento de transmissão, trazendo mais previsibilidade de fluxo de caixa.

Qual o dividend yield da Axia (AXIA3)?

Considerando as distribuições realizadas nos últimos 12 meses, o dividend yield atual da Axia encontra-se em 6%.