Vale vender tudo e ficar no CDI?

Com juros elevados e ativos de risco pressionados, muitos investidores pensam em migrar para o CDI. Entenda quando essa decisão faz sentido e os riscos de abandonar a diversificação

Chegamos à metade de 2026 e a sensação de boa parte dos investidores brasileiros é a de estar correndo muito para ficar no mesmo lugar.

Bolsa andando de lado, fundos imobiliários praticamente parados, multimercados rendendo pouco, small caps no vermelho. Do outro lado do extrato, o CDI, como um maratonista, entregando 6,8% no ano.

Para completar, nem o velho amigo dos momentos de estresse ajudou: com o real valorizando 6,3% contra o dólar no primeiro semestre, o hedge cambial, que costuma amortecer as carteiras quando o Brasil piora, foi, até aqui, pouco eficiente.

Diante desse quadro, a pergunta que temos escutado com frequência nas reuniões é direta: “Não seria melhor vender tudo e deixar 100% no CDI?”

A resposta curta é: não.

Por que os ativos de risco ficaram para trás em 2026?

O momento atual não é fruto de um único evento, mas da combinação de vetores que o nosso Comitê de Investimentos vem monitorando mês a mês:

- Juro elevado — e um Banco Central remando contra o próprio mandato. A Selic está em 14,25% e a inflação roda perto de 5%, acima do teto da meta. Diante desse cenário, o que o Copom decidiu fazer? Cortar juros. É o tipo de decisão que não engana ninguém: o mercado enxerga o erro, precifica o erro e manda a conta.

- A conta da dívida não fecha e todo mundo finge que não vê. O governo se financia a um dos juros reais mais altos do planeta e, ainda assim, segue gastando como se o dinheiro fosse infinito. O resultado é uma dívida que cresce mais rápido do que qualquer capacidade de pagá-la. E o mundo, que antes financiava essa farra com juro baixo, mudou: com o Fed de Kevin Warsh muito mais duro do que se imaginava, ficou caro ser irresponsável. O Brasil insiste.

- Eleição: o mercado não teme resultado ruim, teme não ter saída. Parte do otimismo com ativos locais era, na prática, uma aposta na mudança de governo. Essa aposta murchou: a expectativa de alternância recuou e o prêmio de risco político voltou a subir. O que sobra é um país caro de carregar e sem catalisador à vista.

- E o empresário? Simplesmente parou. Ninguém expande fábrica, contrata ou abre operação nova quando o Tesouro paga 14,25% ao ano para o dinheiro ficar parado, sem risco e com liquidez diária. O juro alto virou concorrente de qualquer projeto na economia real e está ganhando de lavada. Some a incerteza eleitoral e o quadro fecha: investimento privado travado, menos crescimento à frente e menos lucro para as empresas listadas. Não é falta de coragem do empresário. É excesso de racionalidade.

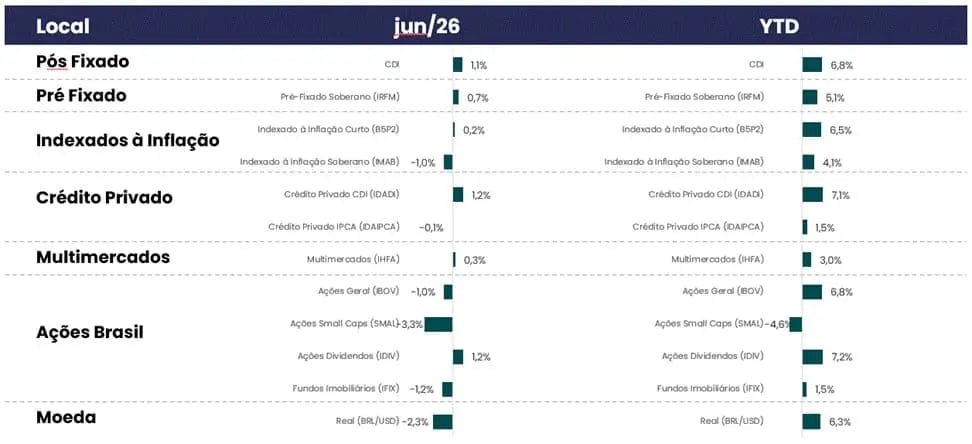

Rentabilidade das classes de ativos locais vs. CDI

A consequência aparece com clareza quando colocamos as principais classes locais lado a lado com o CDI no ano:

O retrato é duro: praticamente nenhuma classe de risco local rendeu o esperado sobre o CDI. Small caps caem 4,6%, fundos imobiliários e crédito IPCA entregam 1,5%, multimercados rendem menos da metade do CDI.

O Ibovespa, mesmo após o rali de 2025, apenas empata com a taxa livre de risco em 2026. E o dólar, que serviria de contrapeso, não serviu.

Essa é a foto deste ano, mas a janela dos últimos quatro anos traz uma visão muito parecida.

Devo ter cautela?

Na Nord Wealth, decisões de alocação não nascem de opinião isolada, e sim de um processo mensal de comitê. E a leitura do comitê de julho é objetiva: o momento pede cautela.

- Liquidez em primeiro lugar, até porque o CDI está pagando para você esperar. Temos elevado a fatia atrelada ao CDI, concentrada em LFT/Selic. A lógica é quase constrangedora de tão simples: 14,25% ao ano, com liquidez imediata e sem sustos de marcação. Quando o governo te paga isso para não correr risco nenhum, é preciso aproveitar.

- Crédito privado: o prêmio sumiu, o risco não. Seguimos deliberadamente leves aqui: o mercado está pagando próximo dos menores prêmios da história justamente quando a inadimplência sobe. Juro alto por mais tempo vai apertar empresa alavancada (já está apertando, inclusive companhias com histórico de solidez impressionante), e quem estiver do outro lado desse crédito pode sofrer.

- NTN-B: preferência momentânea por pós, mas segue sendo uma oportunidade. Alteramos pontualmente nossa preferência, mas a tese segue de pé: juro real na casa de 8,5% é coisa rara na história, o tipo de retorno que, contratado hoje, resolve boa parte do trabalho de uma carteira de longo prazo. A mudança é matemática: enquanto o pós-fixado pagar mais para esperar, não há pressa. Quando a inflação surpreender ou a Selic ceder, é a NTN-B que assume a dianteira.

- Bolsa: sem gatilho no curto prazo. A aposta na eleição perdeu força. Sem esse catalisador, carregar posição grande em Bolsa virou um grande risco. Isso não significa que não existam boas empresas a bons preços; significa que a seleção precisa ser cirúrgica e que o tamanho da posição é mais relevante do que nunca.

Na prática, isso se traduziu em movimentos concretos nas carteiras.

Repare no ponto central: cautela não é pânico. É ajustar o tamanho do risco ao prêmio que o mercado oferece.

Vale abandonar os ativos de risco e investir apenas no CDI?

Não. E a melhor forma de explicar o porquê não é com histórico.

O gráfico abaixo mostra a evolução dos portfólios da Nord Wealth desde 2015, contra os principais índices do mercado. Onze anos que incluíram recessão histórica, impeachment, greve dos caminhoneiros, pandemia, três eleições presidenciais, Selic de 2% e Selic de 15%:

Evolução dos portfólios Nord Wealth vs. principais índices, desde 2015. Fonte: Nord Wealth. Rentabilidade passada não é garantia de rentabilidade futura.

Três lições saltam do gráfico:

1. Todas as classes decepcionam em algum momento, mas nenhuma decepciona para sempre. Quem olhasse só para as small caps em 2015 (ou agora) juraria que a Bolsa “não funciona”. Quem olhasse só para o Ibovespa em 2021-2022 teria vendido tudo e perdido os +34% de 2025. Quem julgar o dólar pelo semestre atual vai abandonar o hedge exatamente quando ele fica barato.

2. O que premia é o mix, não a aposta. Os portfólios da casa acumulam entre 221% e 311% no período, à frente do CDI (192%) e com uma trajetória muito mais suave do que a de qualquer classe isolada. Diversificação bem construída é a combinação inteligente entre classes, rebalanceada com disciplina ao longo dos ciclos.

3. O longo prazo remunera quem permanece no jogo. O investidor que “jogou a toalha” em qualquer uma das crises do período travou o prejuízo e assistiu à recuperação de fora. O que separa os dois grupos raramente é a capacidade de prever o futuro — é ter um processo que ajusta o risco sem abandonar a estratégia.

É exatamente isso que o nosso processo de comitê entrega: reduzir quando o prêmio encolhe, aumentar quando a assimetria aparece e nunca depender de um único desfecho dar certo.

O que eu faço com meu dinheiro então?

O segundo semestre de 2026 promete ser tudo, menos tranquilo: eleição, inflação resistente, Banco Central sob teste e um mundo com juros mais altos por mais tempo. Nesse ambiente, a diferença entre atravessar bem ou mal o período não estará em adivinhar o vencedor da eleição. Estará em chegar até lá com uma carteira preparada para mais de um desfecho.

Por isso, o convite desta edição é simples e prático: vamos sentar juntos e revisar a sua carteira.

Checar se o nível de liquidez está adequado, se o tamanho do risco condiz com o cenário, se o hedge cambial está bem dimensionado e se não há riscos herdados (de crédito, de concentração ou de estrutura) esperando o pior momento para aparecer.

Agende uma reunião com o nosso time e descubra se o seu patrimônio está preparado para o que vem pela frente.