Assaí (ASAI3) 3T25: Ebitda cresce 6%, mas lucro recua com alta dos juros

Assaí registra alta de 6% no Ebitda e lucro de R$ 195 mi no 3T25. Entenda os destaques, desafios e perspectivas para ASAI3

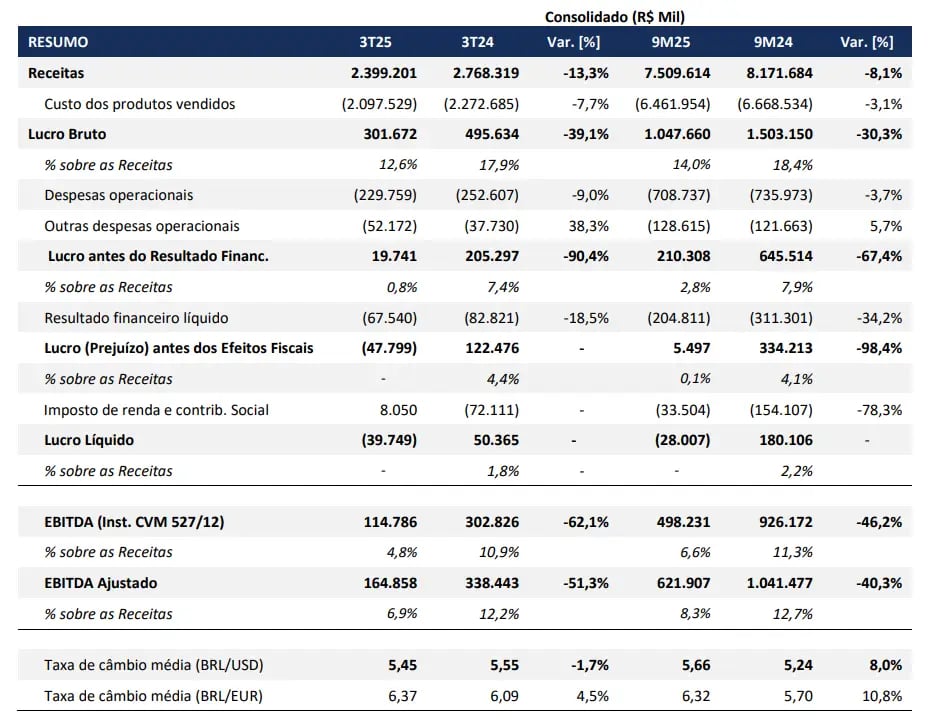

A Assaí (ASAI3) divulgou seus resultados do terceiro trimestre de 2025 com crescimento de 2,1% na receita líquida, totalizando R$ 18,96 bilhões. O Ebitda ajustado Pré-IFRS16 atingiu R$ 1,08 bilhão, avanço de 6% em relação ao mesmo período de 2024, com margem de 5,7% (+0,2 p.p.). Já o lucro líquido foi de R$ 195 milhões, queda de 1,5% na comparação anual, pressionado principalmente pelo aumento do resultado financeiro negativo.

Crescimento modesto na receita e avanço no Ebitda

Entre os destaques positivos, a companhia apresentou expansão de margem Ebitda, resultado da maturação de lojas convertidas e da eficiência no controle de despesas, que cresceram abaixo da inflação.

Por outro lado, a receita líquida teve crescimento modesto e o lucro líquido foi impactado por encargos financeiros mais altos e pelo custo de antecipação de recebíveis.

O lucro líquido, apesar da queda, foi sustentado pela eficiência operacional. No entanto, o aumento de 23,3% no resultado financeiro líquido, decorrente do maior CDI, e o crescimento expressivo dos encargos sobre a dívida, impactaram negativamente o resultado final.

A geração de caixa também foi relevante: o fluxo de caixa livre acumulado em 12 meses foi de R$ 3,1 bilhões, revertendo o saldo negativo observado no 3T24. A alavancagem, medida por dívida líquida sobre Ebitda, caiu para 3,03x, o menor patamar desde 2021.

O Assaí também manteve o controle sobre seus investimentos, com capex de R$ 222 milhões no trimestre, alinhado à estratégia de reduzir a alavancagem.

Ao final do trimestre, a empresa possuía R$ 4,5 bilhões em caixa e R$ 6 bilhões em disponibilidade total, incluindo recebíveis não descontados.

A companhia não anunciou dividendos ou juros sobre capital próprio neste trimestre.

Desempenho das lojas convertidas e abertura de novas unidades

O desempenho das lojas mesmas bases (LFL) ficou estável no trimestre, reflexo de um ambiente macroeconômico desafiador, marcado por juros elevados e menor poder de compra da população de baixa renda.

Ainda assim, o crescimento foi sustentado pela abertura de novas unidades (oito nos últimos 12 meses) e aumento no fluxo de clientes (+1,4%).

As lojas convertidas de hipermercados seguem com desempenho superior, registrando margens Ebitda maiores do que a média da companhia, com destaque para as unidades convertidas em 2022, que atingiram margem de 6,2%.

Perspectivas e avaliação para investidores

A expectativa é encerrar o ano com alavancagem próxima de 2,6x, conforme guidance. Foram inauguradas três lojas até outubro, dentro da projeção de dez inaugurações para 2025.

O 3T25 do Assaí demonstra resiliência operacional e disciplina financeira, com boa conversão de Ebitda em caixa e manutenção da rentabilidade.

Contudo, o ambiente macroeconômico segue desafiador, e o crescimento modesto da receita, aliado à pressão de juros, impõe cautela ao investidor.

O desempenho consistente das lojas convertidas pode ser um diferencial competitivo, mas a recuperação do consumo será fator determinante para sustentar um crescimento mais robusto nos próximos trimestres.

O desempenho operacional e o avanço na desalavancagem são pontos positivos, mas o elevado custo financeiro segue como principal obstáculo à expansão do lucro líquido.

A tese de investimento depende, portanto, da capacidade da companhia de continuar reduzindo sua alavancagem e da expectativa de queda nas taxas de juros, que poderiam destravar valor adicional. Neste momento, não enxergamos upside que justifique o investimento na companhia.