ASML surpreende no 2T26 com resultado forte e guidance revisado

Receita, lucro e margens acima do esperado. Veja por que a Nord segue recomendando compra da ação após o resultado do trimestre

A ASML divulgou resultados fortes no 2T26 e, desta vez, entregou exatamente o que o mercado queria ver: números acima do esperado, melhora de margens e uma revisão relevante para cima no guidance de 2026.

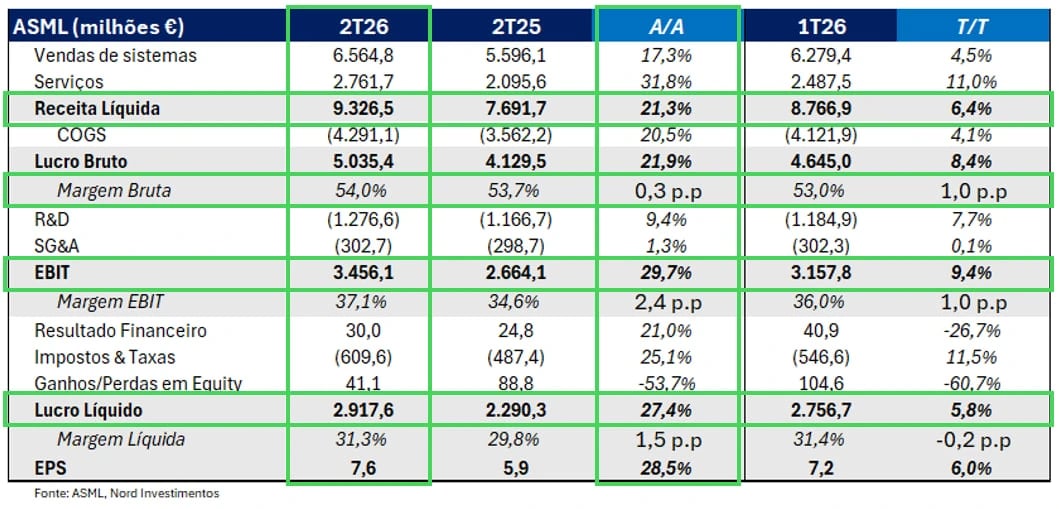

No trimestre, a companhia reportou € 9,33 bilhões de receita líquida, acima da expectativa de € 8,85 bilhões, com crescimento de +6,4% em relação ao trimestre anterior. O lucro por ação foi de € 7,59, também acima do consenso de € 6,90. A margem bruta ficou em 54%, acima dos 52% esperados pelo mercado.

Mas o ponto mais importante não foi apenas o resultado do trimestre. Foi a mudança no guidance.

A ASML agora espera receitas entre € 43 bilhões e € 45 bilhões em 2026, contra uma expectativa anterior próxima de € 38 bilhões e um consenso de mercado de € 39,3 bilhões. A margem bruta esperada também subiu para uma faixa entre 54% e 56%, bem acima do guidance anterior de 51% a 53%.

Em outras palavras, o que no trimestre passado parecia um bom resultado com guidance morno agora virou uma história bem mais clara de aceleração.

Resultados da ASML no 2T26

Os números do trimestre vieram fortes em praticamente todas as linhas. As vendas de sistemas foram de € 6,56 bilhões, acima da expectativa de € 6,34 bilhões. Já o segmento de Installed Base Management, que inclui serviços, manutenção e upgrades sobre a base instalada de máquinas, atingiu € 2,76 bilhões, também acima da expectativa de € 2,49 bilhões.

Esse segundo ponto é importante porque o Installed Base Management é uma parte menos cíclica e mais recorrente da receita da ASML. A empresa não ganha dinheiro apenas quando vende uma nova máquina. Ela continua monetizando a base instalada por anos, com manutenção, peças, melhorias de produtividade e atualizações das máquinas já vendidas.

A margem operacional também veio acima do esperado. O lucro operacional foi de € 3,46 bilhões, contra expectativa de € 3,07 bilhões, levando a margem operacional para 37,1%. O lucro líquido ficou em € 2,92 bilhões, acima dos € 2,64 bilhões esperados pelo mercado.

Ou seja, não foi apenas crescimento de receita. Foi crescimento com qualidade, melhora de margem e lucro acima do consenso.

Destaques operacionais

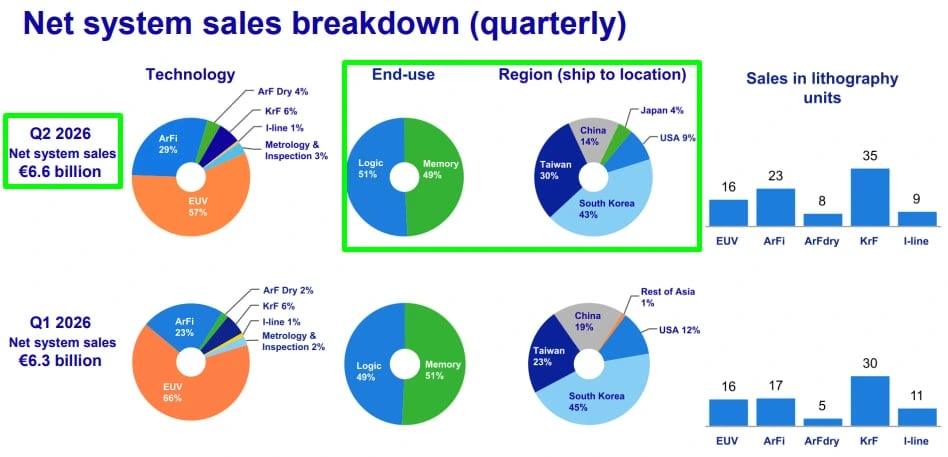

Do lado operacional, a ASML vendeu 91 sistemas de litografia no trimestre, acima da expectativa de aproximadamente 86 unidades. Foram 16 sistemas EUV, 23 ArFi, 8 ArF Dry, 35 KrF e 9 i-line.

O mix de tecnologia também mostra bem onde está a força do negócio. EUV respondeu por 57% das vendas de sistemas no trimestre. ArFi veio em seguida, com 29%. KrF representou 6%, ArF Dry, 4%; Metrology & Inspection, 3%; e i-line, 1%.

Esse mix continua reforçando a tese central. A ASML segue sendo puxada pelas tecnologias mais importantes para a produção de chips avançados.

IA, memória, lógica avançada e data centers exigem mais capacidade computacional, e essa capacidade passa por chips cada vez mais complexos. Para fabricá-los, os clientes precisam de mais litografia. Em EUV, a ASML continua sendo a única fornecedora do mundo.

Por uso final, o trimestre veio bastante equilibrado: Logic respondeu por 51% das vendas de sistemas e Memory, por 49%. Esse ponto é relevante porque mostra que a demanda não está vindo apenas de um lado. Lógica avançada segue forte, mas memória também vem se recuperando de forma bastante relevante, impulsionada principalmente por HBM e DRAM ligadas à IA.

Geograficamente, a Coreia do Sul foi o grande destaque, com 43% das vendas de sistemas, seguida por Taiwan, com 30%; China, com 14%; Estados Unidos, com 9%; e Japão, com 4%.

A participação da China caiu em relação ao trimestre anterior, quando tinha sido 19% das vendas de sistemas, refletindo uma normalização esperada após anos de demanda forte e também os efeitos das restrições de exportação.

Guidance: o principal ponto do trimestre

O principal destaque do resultado foi o guidance.

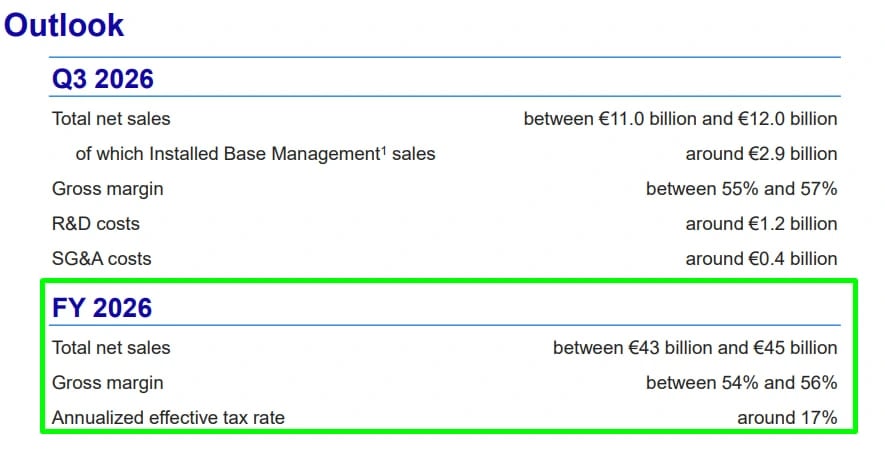

Para o 3T26, a ASML espera receitas entre € 11 bilhões e € 12 bilhões, acima da expectativa do mercado de € 10,27 bilhões.

A margem bruta esperada ficou entre 55% e 57%, também acima do consenso de 52,5%. Além disso, a empresa espera receitas de Installed Base Management próximas de € 2,9 bilhões no trimestre.

Para o ano cheio, a revisão foi ainda mais importante. A companhia elevou a projeção de receita para € 43 bilhões a € 45 bilhões e a margem bruta para 54% a 56%. Esse é um aumento relevante em relação ao guidance anterior e mostra que a demanda dos clientes segue acelerando.

A empresa também comentou que já recebeu praticamente todos os pedidos de EUV necessários para 2027, o que é um sinal muito forte de visibilidade. Em uma indústria cíclica como semicondutores, ter clientes fazendo pedidos com tanta antecedência mostra que a demanda por capacidade avançada continua muito robusta.

A própria ASML comentou que a demanda final tem levado os clientes a aumentar capex e acelerar planos. Em outras palavras, os clientes não estão apenas mantendo investimentos. Estão correndo para adicionar capacidade.

IA segue puxando a demanda

A ASML foi bastante clara ao reforçar que a indústria de semicondutores continua forte, impulsionada pela adoção de inteligência artificial em um número cada vez maior de aplicações.

A companhia também destacou que a indústria precisará de grandes inovações para lidar com consumo de energia e custo em IA. Esse ponto é importante porque, quanto mais a indústria tenta melhorar eficiência, performance e densidade dos chips, maior tende a ser a necessidade de processos avançados e mais exposições críticas de litografia.

Para 2026, a ASML espera crescimento de aproximadamente 25% em Advanced Foundry Logic, cerca de 75% em Memory, aproximadamente 45% em EUV e mais de 30% em Installed Base Management. A empresa também espera embarcar cerca de 65 sistemas Low-NA EUV em 2026 e aproximadamente 130 sistemas DUV immersion.

Esse conjunto reforça que o ciclo atual não está sendo puxado apenas por hype. A demanda aparece nos pedidos, no guidance, no mix de tecnologia e na expansão de capacidade planejada pelos clientes.

High-NA EUV e o próximo ciclo tecnológico

Outro ponto positivo foi o avanço do High-NA EUV. A ASML destacou um novo marco de prontidão tecnológica com a qualificação do High-NA em camadas selecionadas do processo Intel 18A.

Isso ainda não muda a tese de curto prazo de forma significativa, mas é importante para o longo prazo. O High-NA é a próxima geração de EUV e deve ser uma tecnologia essencial para a continuidade da evolução dos chips mais avançados ao longo dos próximos anos.

A adoção pode ser gradual, e ainda existe debate sobre timing, custo e intensidade de uso pelos principais clientes. Mas o progresso com a Intel mostra que a tecnologia está avançando em direção à produção de alto volume.

Retorno ao acionista

A ASML também continuou devolvendo capital aos acionistas.

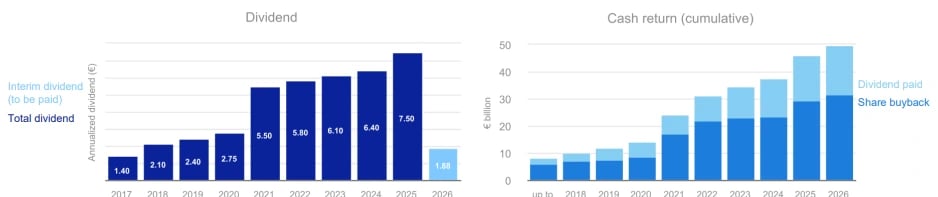

No 2T26, a companhia recomprou aproximadamente 0,8 milhão de ações, em um valor total de cerca de € 1,1 bilhão. Além disso, pagou dividendo final de € 2,70 por ação ordinária referente a 2025 e anunciou o primeiro dividendo intermediário de 2026, de € 1,88 por ação, a ser pago em agosto.

O dividendo total referente a 2025 foi de € 7,50 por ação ordinária.

Vale ressaltar que a ASML não é uma empresa de dividendos no sentido clássico. A tese aqui continua sendo crescimento estrutural, posição competitiva única e exposição à expansão da indústria de semicondutores. Mas a capacidade de crescer, investir e ainda devolver capital reforça a qualidade financeira do negócio.

Vale a pena investir na ASML em 2026?

Sim. Mantemos nossa recomendação de compra.

A ASML segue sendo uma das empresas mais estratégicas da cadeia global de semicondutores. A companhia possui uma posição única em litografia EUV, tecnologia essencial para a fabricação dos chips mais avançados do mundo. Com a IA puxando a demanda por lógica avançada, HBM, DRAM e data centers, a empresa continua muito bem posicionada.

O resultado do 2T26 reforça essa visão. A ASML superou expectativas, melhorou margens, elevou o guidance para 2026 e mostrou que seus clientes seguem acelerando planos de investimento.

No trimestre passado, o mercado não ficou satisfeito porque o guidance parecia conservador demais para uma ação que já tinha subido bastante. Agora, a história é diferente: a empresa entregou números fortes e deu ao mercado um guidance significativamente melhor.

Seguimos enxergando a ASML como uma das peças essenciais para o desenvolvimento da inteligência artificial e da computação avançada. Com isso, a mantemos como compra dentro do Nord Global, a carteira de ações internacionais da Nord focada em empresas líderes de mercado.

O que é a ASML e por que ela é estratégica para IA?

A ASML é uma das empresas mais importantes do mundo, mas ainda pouco conhecida fora do mercado financeiro e da indústria de tecnologia.

A companhia holandesa fabrica máquinas de litografia, equipamentos usados na produção de semicondutores. De forma simples, essas máquinas funcionam como impressoras extremamente sofisticadas, capazes de desenhar circuitos microscópicos em wafers de silício.

Esses wafers depois viram os chips usados em celulares, computadores, data centers, GPUs da Nvidia, iPhones, servidores de inteligência artificial e uma infinidade de outros produtos.

O ponto central é que, para fabricar os chips mais avançados do mundo, as empresas precisam de máquinas de litografia EUV. E a ASML é a única companhia do mundo capaz de produzir esses equipamentos.

Por isso, a empresa ocupa uma posição tão especial. TSMC, Samsung, Intel, SK Hynix e Micron podem competir em várias frentes, mas todas dependem da ASML para continuar avançando tecnologicamente.

Em uma indústria em que todos estão correndo para produzir chips menores, mais rápidos e mais eficientes, a ASML vende uma das ferramentas mais importantes dessa corrida.