ASML (1T26): resultados fortes, mas o mercado não se empolgou

A ASML entregou resultados fortes no 1T26 e elevou projeções para 2026. Mas o guidance frustrou. Entenda o que está por trás

A ASML divulgou seus resultados do primeiro trimestre de 2026 (1T26) com números acima das expectativas do mercado, reforçando o bom momento da companhia em meio ao ciclo de inteligência artificial.

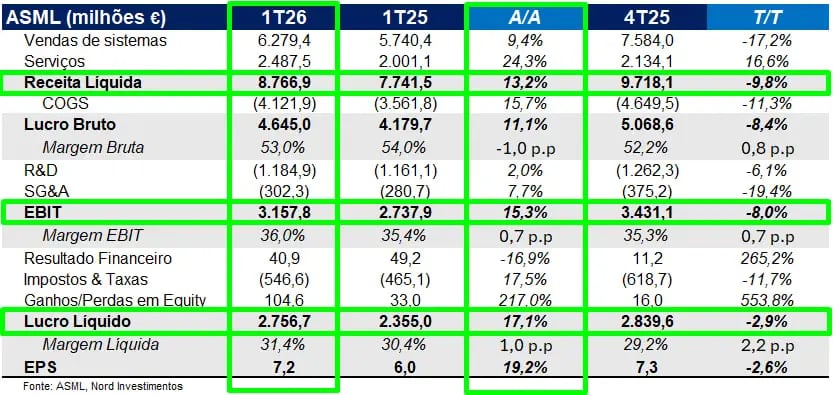

A receita cresceu 13%, com margem bruta de 53%, enquanto o Ebit avançou 15% e o lucro líquido subiu 17%. Além disso, a empresa elevou suas projeções para o ano completo, indicando um cenário mais positivo para 2026.

Mas, apesar dos números fortes, a reação do mercado foi mais contida, e o motivo está no que vem pela frente.

Resultados da ASML no 1T26

O custo de vendas da ASML subiu para €4,12 bilhões no 1T26 (ante €3,56 bilhões no 1T25), acompanhando a expansão do volume de negócios, mas sem impedir a manutenção de uma margem bruta elevada.

Mesmo com o aumento do custo de vendas, a margem bruta caiu ligeiramente em relação ao 1T25, de 54,0% para 53,0%, mas ainda ficou acima das expectativas do mercado.

Mais importante, a margem operacional subiu de 35,4% para 36,0%, e a margem líquida avançou de 30,4% para 31,4%. Isso mostra que, mesmo com o crescimento contínuo das despesas operacionais, a companhia segue ganhando escala.

As despesas de P&D tiveram alta discreta, enquanto SG&A subiu de €281 milhões para €302 milhões. Em outras palavras, o crescimento das despesas foi bem mais contido que o avanço da receita, permitindo expansão da margem operacional.

Por que o mercado ignorou bons resultados?

Os números apresentados para o 1T26 foram acima do esperado pelo mercado e trouxeram perspectivas melhores para 2026. Mas, após as ações subirem +35% no ano, o mercado já havia embutido essa expectativa de melhora nos preços.

Consequentemente, o guidance apresentado, tanto para o 2T26 quanto para o ano, não animou.

Destaques operacionais

Do ponto de vista operacional, o trimestre continua mostrando o que faz da ASML um ativo tão único dentro da cadeia de semicondutores.

Para além de ser um monopólio na venda de máquinas de litografia EUV, a empresa segue entregando uma combinação entre crescimento na venda de novos sistemas e monetização crescente da base instalada.

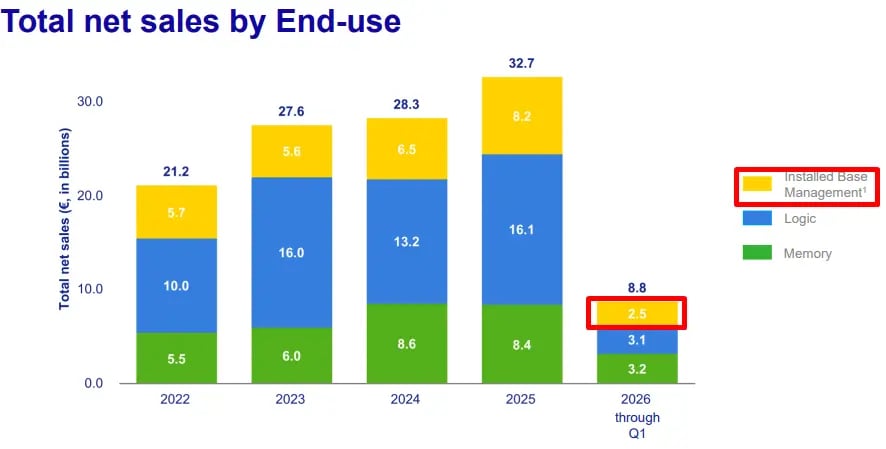

No 1T26, as vendas de novos sistemas cresceram +9,4% na comparação anual. O grande destaque foi o crescimento nas vendas para chips de memória, que passaram a ter participação maior que os chips de lógica.

Já o segmento de serviços sobre a base instalada apresentou forte crescimento de +24% na comparação anual, reforçando o avanço de uma linha de receita menos cíclica que a venda de sistemas.

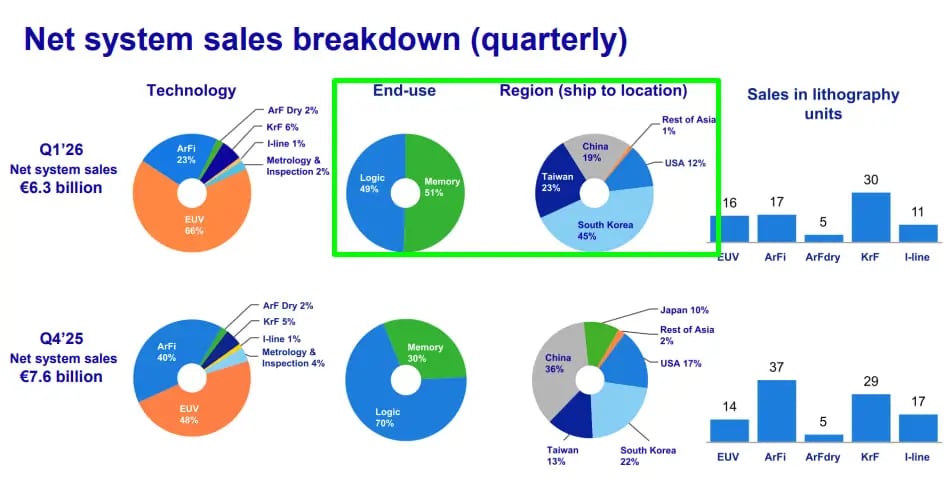

Geograficamente, o grande destaque tem sido a Coreia do Sul, responsável por 45% das receitas de sistemas. Não por acaso, é uma das bolsas com melhor desempenho nos últimos meses.

Samsung e SK Hynix vêm se beneficiando da escassez de semicondutores de memória e, consequentemente, ampliando seus investimentos para atender à demanda.

Quando observamos o mix tecnológico, o trimestre foi liderado por EUV, responsável por 66% das vendas de sistemas, seguido por ArFi com 23%. O restante ficou distribuído entre KrF, ArF Dry, i-line e metrology & inspection.

Isso reforça que o crescimento segue ancorado nas ferramentas mais críticas para chips avançados, tanto na parte de lógica quanto de memória.

Perspectivas & guidance para 2026

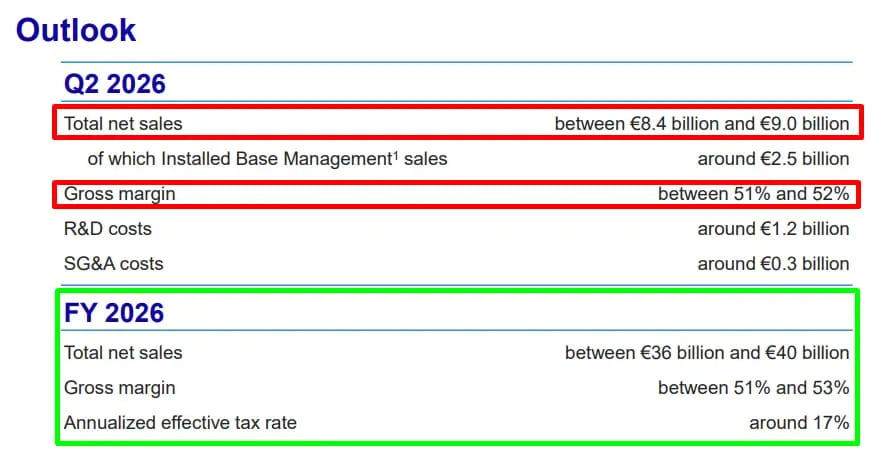

Apesar do trimestre sólido, o que decepcionou foi o guidance para o 2T26. A empresa espera receitas entre €8,4 e €9 bilhões e margem bruta entre 51% e 52%. O mercado projetava €9 bilhões de receita, acima do ponto médio do guidance, e margem bruta de 52,3%, também acima do intervalo indicado.

Isso explica a reação negativa no curto prazo.

Mas, apesar do guidance mais fraco para o 2T26, a empresa confirmou e até elevou as expectativas para 2026. A projeção de receita passou para um intervalo entre €36 bilhões e €40 bilhões.

No ponto médio, isso representa crescimento de cerca de +16% no ano. Essas melhores perspectivas já vinham sendo antecipadas pelo mercado, o que explica o bom desempenho das ações no início do ano.

Vale a pena investir na ASML agora?

Sim. A tese estrutural continua forte. Desde 2024, mantemos posição na companhia dentro do Nord Global.

Continuamos enxergando a ASML como uma peça essencial para o desenvolvimento e a expansão da inteligência artificial. Mantemos nossa recomendação de compra.

O que é a ASML e por que ela é estratégica para a IA?

A ASML é uma das empresas mais importantes do planeta, mas ainda pouco conhecida. A companhia holandesa surgiu como um spin-off da Philips, mas cresceu a ponto de estar sempre figurando nas listas das maiores empresas da Europa. Hoje, a companhia tem um papel crucial na cadeia logística por trás dos modelos de inteligência artificial que vêm crescendo de forma astronômica.

A ASML é responsável pela fabricação das máquinas de litografia usadas nos processos de fabricação de semicondutores. São essas máquinas que permitem que empresas como a Samsung, TSMC e Intel consigam fabricar chips extremamente pequenos com uma precisão absurda.

A companhia se aproveita de uma posição privilegiada nesta indústria, sendo um monopólio sobre máquinas de litografia de EUV (extreme ultraviolet) — as mais modernas do segmento. Essa posição faz da empresa uma das maiores apostas de investidores na corrida da IA.

Como investir na ASML

As ações da ASML são negociadas originalmente na bolsa de Amsterdã com o ticker ASML. Contudo, é possível investir na empresa por meio de sua ADRs no mercado americano com o ticker ASML e também na bolsa brasileira por meio do BDR com o ticker ASML34.