As 3 Melhores Ações Para 2021

2020 foi ótimo, mas nos preparamos para quaisquer novas surpresas em 2021. Escolhemos 3 empresas com crescimento forte, com planos ambiciosos, com oportunidades imensas.

2020 foi ótimo, mas nos preparamos para quaisquer novas surpresas em 2021. Escolhemos 3 empresas com crescimento forte, com planos ambiciosos, com oportunidades imensas.

Retrospectiva: as 3 melhores ações de 2020

Ao fim de 2019, fizemos este mesmo relatório: As 3 Melhores Ações para 2020. Mas claro, 2020 surpreendeu a todos. Começou com muito otimismo, passou por um imenso pânico e está fechando com uma luz no fim do túnel (vacinas).

Em março, enquanto o mercado se desesperava, nós tentávamos entender melhor os resultados das nossas empresas. Inclusive, para acalmar nossos assinantes, fizemos lives diárias com os analistas da Nord e com empresas. Isso nos permitiu passar pelo pior da crise com certa tranquilidade.

2020 não foi nada fácil.

Visibilidade de resultados

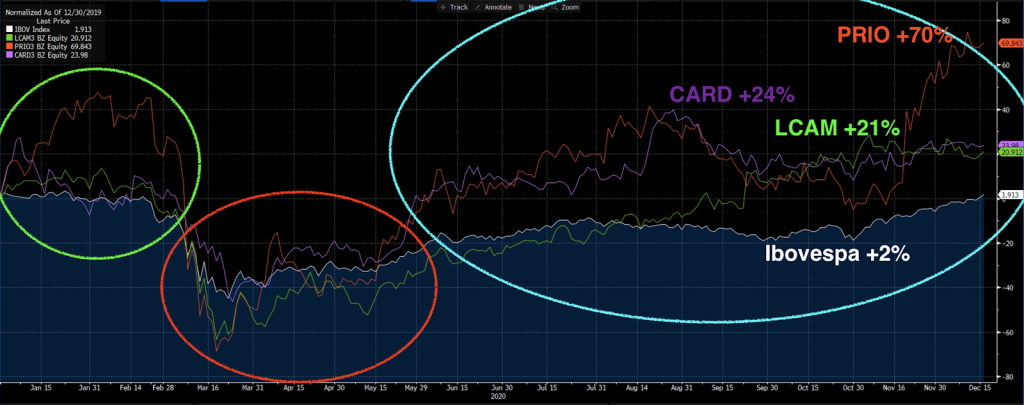

Apesar dos desafios, nossas 3 Melhores para 2020 bateram o índice com folga.

Tudo isso pois suas perspectivas (visibilidade) de crescimento se mantiveram sólidas. Das 3, apenas CSU Cardsystem (CARD3) passou ilesa pela crise.

O negócio principal de CARD é gestão de meios eletrônicos de pagamento, com contratos de longo prazo que não dependem de contato humano. Logo, não foi impactada pelo fechamento do comércio nem pelo distanciamento social.

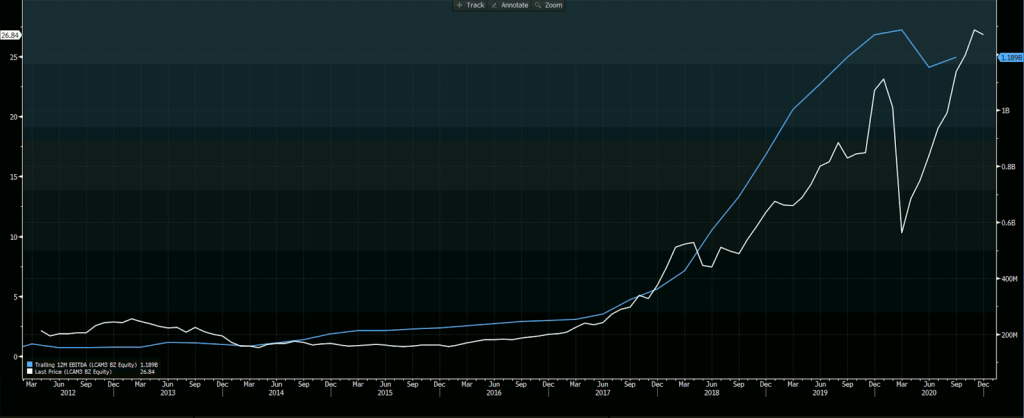

Por outro lado, Unidas (LCAM3) sofreu com a crise.

O adiamento das viagens e fechamento do comércio e dos aeroportos afetou bastante a locadora. Seu Ebitda e lucro do 1T20 foi impactado, despencou no 2T20 e voltou ao crescimento já no 3T20 (última barra laranja). Ademais, podemos observar, nas barras translúcidas, as expectativas positivas do mercado para o Ebitda e lucro de LCAM no 4T20 e 1T21. A demanda está fortíssima e faltam carros. LCAM está preparada para voltar à sua dinâmica de crescimento (seta branca).

Já PetroRio sofreu muito mais na crise. A companhia produz petróleo e, obviamente, sofreu bastante com as fortes quedas do óleo negro.

Mas com proteções contra quedas do petróleo (hedge), aumento no volume de produção, redução de custos e ganhos extraordinários quando suas aquisições de campos são aprovadas, o Ebitda ajustado da companhia ficou bem menos volátil do que esperávamos.

Podemos dizer que o Ebitda de PRIO estava em um patamar de 75 milhões em 2018, subiu para 200 milhões em 2019 e tinha tudo para continuar subindo forte em 2020. Mas a queda do petróleo retirou parte de seu ímpeto de crescimento. O Ebitda de 2020 da companhia deve ficar ao redor de 300m em 2020. Hoje, com petróleo de volta a 50 dólares, produção +50 por cento maior e custo de extração (lifting cost) -35 por cento menor, PRIO tem tudo para ter um ótimo 4T20. O crescimento de PetroRio voltou.

Tendo sofrido e aprendido em 2020, nos vemos pensando: quais serão As 3 Melhores Empresas para 2021?

2021: Uma Nova Esperança

2020 nos ensinou, de novo, que é impossível prever o futuro. Simplesmente precisamos nos preparar para tudo. Apesar disso, estamos entrando em um 2021 de recuperação. As economias mundiais e o Brasil entraram em recessão em 2020, como resultado do distanciamento social obrigatório. A pandemia e suas consequências foram um enorme choque para a economia global. No mundo todo, temos: juros baixíssimos, estímulos econômicos e capacidade ociosa.

A pandemia e a recessão darão lugar, em 2021, a uma forte recuperação das economias, com as vacinas sendo disseminadas e as pessoas voltando ao trabalho.

No Brasil, o cenário que se apresenta é o mesmo do início de 2020. O país continua seu caminho de reformas, com uma ótima equipe econômica focada em trazer crescimento sustentável. Em 2019, muita coisa aconteceu na direção certa. 2020 foi um ano de gastos extraordinários.

Em 2021, teremos a volta do crescimento. Claro, muita coisa ainda não aconteceu – reforma administrativa, fiscal, privatizações… a lista é grande. Mas é importantíssimo ressaltar que os juros continuam nas mínimas históricas. Se o governo não romper o teto de gastos, eles deverão permanecer baixos por anos e anos e anos.

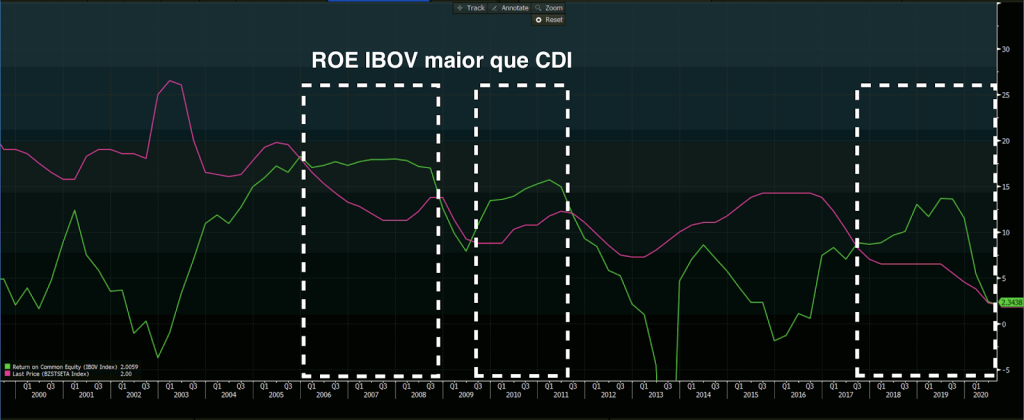

Com juros baixos, uma revolução está acontecendo no país. As pessoas estão migrando seus investimentos para a economia real. Bolsa, startups, imóveis, negócios diversos etc. Com os juros baixos, ficou mais interessante investir no país do que deixar o dinheiro rendendo na renda fixa. Acabou o rentismo. Começou o novo Brasil.

Já somos como os países que funcionam. Os países normais. Os países desenvolvidos. De hoje em diante, a bolsa sempre renderá mais que a renda fixa no longo prazo. De hoje em diante, a rentabilidade das empresas é maior que a rentabilidade dos juros:

Se as empresas são mais rentáveis que os juros, as ações serão mais rentáveis que o CDI a longo prazo. Em 2021, finalmente teremos o início do novo Brasil. O Brasil do empreendedor. O Brasil da economia real. O Brasil do futuro. O Brasil da bolsa.

A Maior Bolha da História Mundial

Claro, existem riscos. Muitos riscos. A Maior Bolha Da História Mundial é o maior deles. Não é algo recente, falamos sobre esse mesmo risco desde antes da pandemia. A bolha das bolhas, a queda vertiginosa das taxas de juros globais, vem se formando desde meados dos anos 1980.

Lembrando que o investidor ganha dinheiro quando as taxas de juros caem e perde quando os títulos sobem – o mundo ganhou MUITO dinheiro nos últimos 30 anos, e a culpa é dos Bancos Centrais. Desde a adoção do até então inédito sistema de metas de inflação na Nova Zelândia, em fevereiro de 1990, a resposta para tudo no mundo é: "abaixe os juros". Crescimento fraco? Abaixe os juros. Problema? Abaixe os juros. Falta crédito? Abaixe os juros. Crise? Pandemia? Abaixe os juros.

Como proteger seu capital do estouro da bolha das bolhas? Essa é a pergunta de 1 trilhão de dólares, pois todas as grandes crises são diferentes e inesperadas. Não temos as respostas, mas estamos atentos.

A Maior Oportunidade de Comprar Ações da sua Vida

Como nos ensina o maior investidor de todos os tempos, Warren E. Buffett, as crises são na verdade oportunidades. Antes da Covid-19, o Brasil teve sua pior crise da história enquanto o mundo crescia e se desenvolvia. Estávamos na contramão. Contudo, hoje, estamos no início de um enorme ciclo virtuoso.

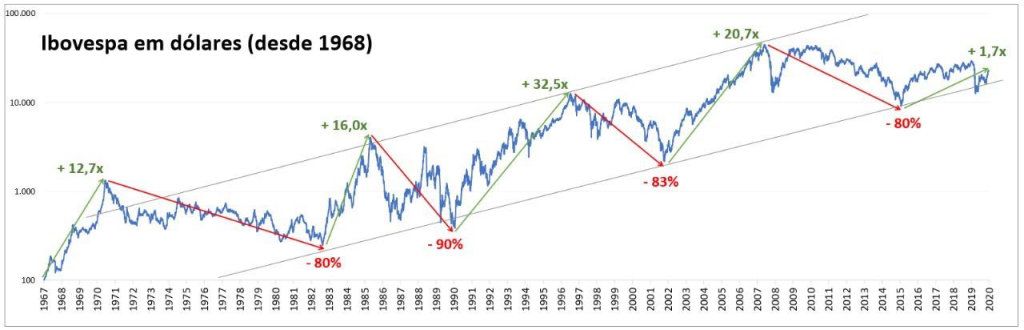

Queda das ações brasileiras significa OPORTUNIDADE:

Veja como o IBOV ainda está extremamente barato historicamente (e em dólar, que retira o efeito inflacionário do índice). Acabamos de sair do buraco (sem alçapão), caímos na pandemia e voltamos à nossa jornada de recuperação. Os ciclos normalmente multiplicam o capital por 16x, 32x ou 21x. Caímos até 63 mil pontos na pandemia – foi uma enorme oportunidade de compra. Sim, voltamos para as máximas do IBOV a 118 mil pontos; aqui em cima, seu investimento exige um pouco mais de cautela, pois não sabemos quando será a próxima crise.

Compre bolsa quando ela sobe e compre bolsa quando ela cai.Bolsa é sempre e para sempre.

As 3 Melhores para 2021

Para 2021, novamente, ignoramos completamente o cenário. Não pensamos no que vai acontecer e selecionamos quem ganhará neste cenário, pelo simples motivo que sempre erraremos os cenários. Sempre.

Fazemos o contrário disso. Compramos empresas que são ótimas hoje, estão em uma dinâmica de resultados consistente e negociam a preços baixos. Entender o negócio e os resultados é importantíssimo. Mas é o preço baixo que multiplica sua probabilidade de acerto. O preço baixo significa que o mercado não dá valor à empresa. O preço baixo defende nosso patrimônio de erros de análise.

Pensando nisso, selecionamos 3 empresas com um enorme potencial de trazer resultados consistentes em 2021.

UNIDAS (LCAM3) - Tamanho é documento

LCAM merece estar no topo. LCAM vem mostrando seu valor há anos. LCAM é a ação que sobe, sobe, sobe e nunca fica cara. É maravilhosa.

O motivo é simples. Seus resultados (receita, Ebitda e lucro) acompanham o preço da ação. Após tudo isso (e queda do Ebitda em 2020), a LCAM ainda negocia a 14x Ebitda. Temos muita confiança em seu crescimento. Por um motivo simples: para as locadoras, tamanho é documento. Quanto mais LCAM cresce, melhor fica – mais rouba mercado das pequenas.

Hoje, as 3 grandes possuem aproximadamente 60 por cento do mercado. Imaginamos que possam chegar a 90 por cento, como é nos países desenvolvidos. Além de tudo isso, a Localiza ainda anunciou que compraria a Unidas. Em um mercado com a máxima“maior é melhor”, a maior locadora e a segunda maior locadora se unirão. Só precisamos esperar a decisão do CADE no segundo semestre de 2021. Estamos otimistas. Acreditamos que o mercado de mobilidade (muito maior que locação) incorpora montadoras, aplicativos (Uber) e muitos outros. Se as companhias conseguirem convencer o CADE da quantidade de entrantes nesse setor nos próximos anos, a fusão pode ser aprovada.

Mas Unidas vale a pena com fusão ou sem fusão. Isso porque LCAM cresce seu Ebitda a 30 por cento ao ano, em média. E deverá continuar crescendo. Em tempos de pandemia, já faltam carros nos pátios das locadoras. A demanda é enorme. A demanda é crescente. As oportunidades de crescimento são muitas: carros para motoristas de aplicativo, aluguel de longo prazo (leasing), caminhões, veículos especiais (ambulâncias, por exemplo) etc.

A consistência nos resultados da companhia tem se provado ao longo dos anos, e em 2021 a história não será diferente. Os riscos existem, claro, e estão concentrados na execução da companhia. A aquisição pela Localiza traz riscos de possíveis problemas na união das duas, remédios pelo CADE etc. LCAM cresceu nos últimos anos, mesmo em meio a crises e mais crises. Com uma recuperação econômica, a LCAM pode voar ainda mais.

Compre LCAM3.

PETRORIO (PRIO3) - Clusters são Vantagens Competitivas

Warren E. Buffett é famoso por comparar vantagens competitivas de empresas a fossos de castelo.

Segundo ele, as empresas devem crescer de forma que as vantagens (o fosso) fiquem cada vez mais largas e profundas – com jacarés, piranhas, entre outros.

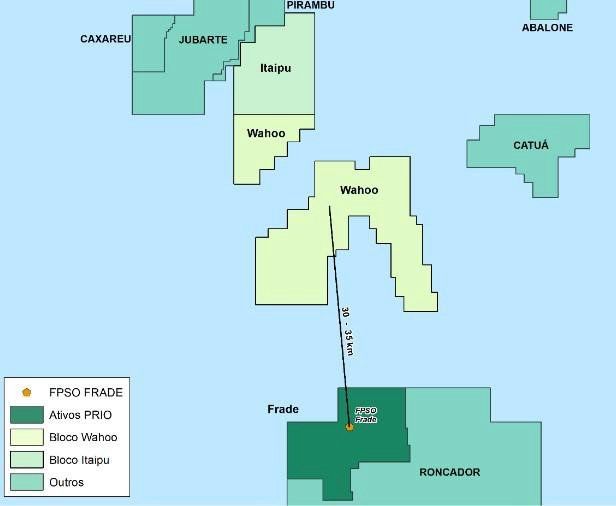

Foi exatamente isso que a PetroRio fez nos últimos anos. Até 2019, a PetroRio era uma empresa extraordinária: comprava campos maduros, reduzia os custos de extração e ganhava milhões. Em 2020, PetroRio é muito mais que isso. PRIO criou clusters de produção. PRIO é a única empresa brasileira (fora a Petrobras) que opera mais de um campo de produção de petróleo com os mesmos recursos (FPSO, barcos, equipamentos e pessoal). O resultado disso é um custo de extração muito menor. O resultado disso é um fosso maior e mais profundo, com jacarés e piranhas (vantagens competitivas).

Em fevereiro de 2020, PRIO comprou o campo de Tubarão Martelo, criando seu primeiro cluster: Campo de Polvo + Campo de Tubarão Martelo. Mais recentemente, em novembro de 2020, PRIO comprou o campo de Wahoo, criando o segundo cluster: Campo de Frade + Campo de Wahoo.

Com isso, a PetroRio se torna a compradora principal de quaisquer campos próximos de seus clusters (Albacora e Albacora Leste parecem ser os principais alvos agora). PRIO pode produzir nessas regiões a um custo muito menor, com risco operacional menor. Mesmo pagando mais pelos campos, a companhia consegue extrair muito mais valor.

Aliás, todos estes planos ainda não aparecem nos números de PRIO:(i) o tieback (ligação e criação do cluster) de Tubarão Martelo e Polvo será feito no meio de 2021, e o petróleo só começa a jorrar de Wahoo em 3 anos; (ii) os 30 por cento remanescentes do campo de Frade deverão ter compra aprovada nas próximas semanas pela ANP (Agência Nacional do Petróleo) e compor seus resultados; (iii) PRIO acabou de passar por um dos piores anos da história para o petróleo (o Brent saiu de 60 dólares, caiu para 24 e voltou, agora, para 50); (iv) o campo de Wahoo deverá produzir 40 mil barris por dia e dobrar sua produção daqui a 3 anos; e (v) novas aquisições? Outras reduções no custo de extração?

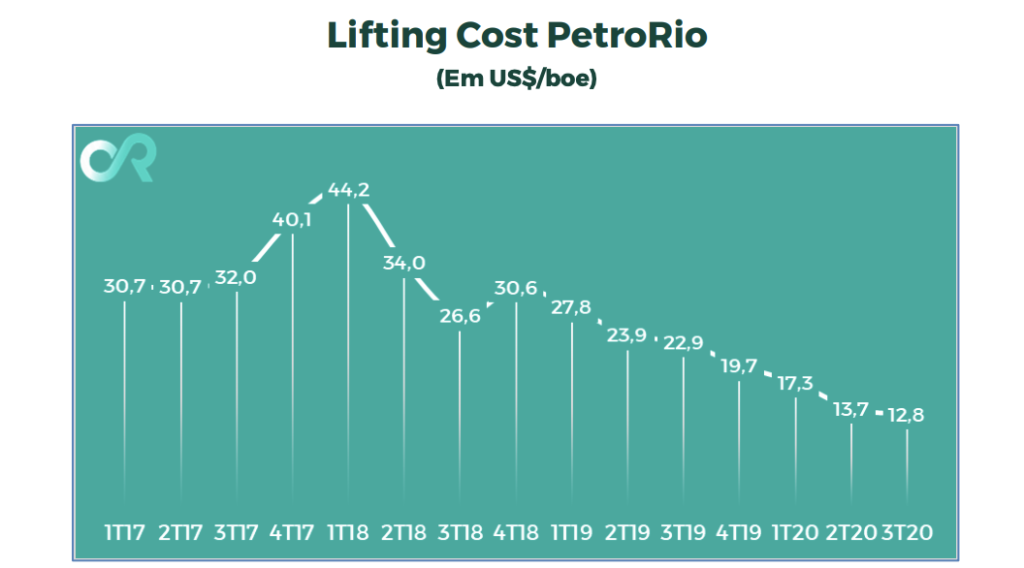

PRIO ainda negocia a 8x Ebitda dos últimos 12 meses (histórico) – sem os benefícios acima. Olhamos o Ebitda, pois, como a companhia é toda dolarizada, os lucros são impactados pela marcação a mercado da dívida em dólar (efeito apenas contábil, não importa para nós). Pagamos 8x Ebitda por uma empresa que pode ver seu volume de produção se multiplicar por 2,6x em 3 anos – crescimento de 53 por cento ao ano. Pagamos 8x Ebitda por uma empresa que reduziu drasticamente (e continuará reduzindo) seu custo de produção (Lifting Cost) nos últimos anos.

O lifting costcairá com os novos clusters e com maior produção (maior produção derruba o custo por barril), mas pode subir com a queda do dólar. Metade dos custos da empresa está em reais (a alta do dólar beneficiou a queda) e metade em dólares. Com petróleo a 50 dólares, lifting cost de 13 dólares e dólar a 5 reais, PRIO negocia a 6x Ebitda. Em 3 anos, com a produção de Wahoo, ainda sem considerar custos menores, PRIO negociará a 3x Ebitda. Ademais, existe uma enorme quantidade de campos maduros sendo vendidos pela Petrobras. Provavelmente, PRIO fará uma emissão de ações em 2021 para ter fôlego para adquirir mais campos.

O risco existe, é claro. O risco está na execução, no preço de aquisição dos campos e em todo o enorme investimento que a companhia está fazendo. Se PRIO errar uma campanha de exploração, o prejuízo é enorme. Mas a companhia vem sendo bem-sucedida em comprar campos a um bom preço e desenvolvê-los (reduzindo custos), para que estes gerem caixa e paguem novas campanhas.

PRIO teve um rally violento em 2019, caiu e subiu com o petróleo em 2020:

Mas é só o petróleo não despencar que as oportunidades serão significativas.

Compre PRIO3.

MRV (MRVE3) - Cara, eu Ganho. Coroa, eu não Perco.

Charlie Munger, fiel escudeiro de Buffett, tem uma frase ótima:

Investir é simplesmente usar as probabilidades a seu favor: Cara, eu ganho. Coroa, eu não perco. Entendeu?

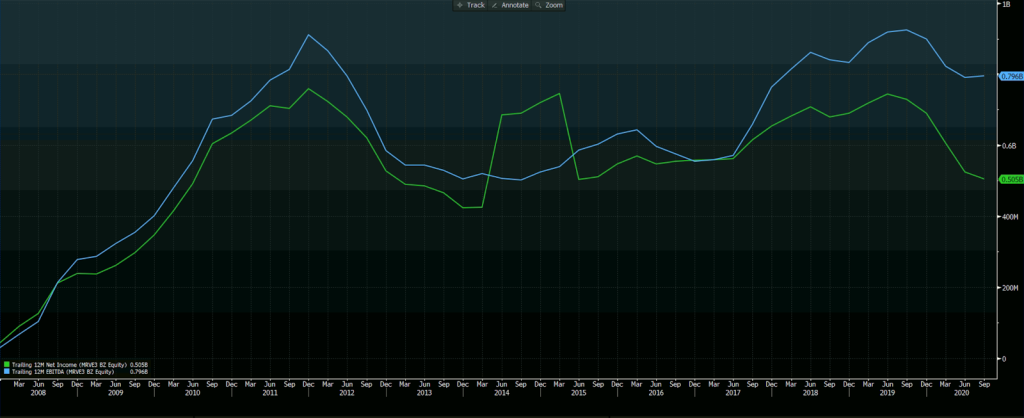

MRV negocia a 15x Ebitda e 19x lucros, um preço "justo" para o que a empresa faz hoje – MRV produz 40 mil unidades por ano de residências do Minha Casa Minha Vida.

O problema é que MRV não consegue crescer há anos. Todavia, recentemente, MRV anunciou seus planos para 2025: além do MCMV, busca produzir mais 40 mil unidades de residências na média renda e loteamento. MRV opera no segmento mais competitivo do mercado (MCMV), o que tem as menores margens. Contudo, MRV pretende migrar para um segmento no qual as margens são maiores, em um momento em que o CDI reduzido vem permitindo um SuperCiclo imobiliário. O SuperCiclo se manteve durante a pandemia e o SuperCiclo continuará enquanto nosso governo mantiver os gastos públicos abaixo do teto (enquanto tivermos CDI baixo).

Segundo a gestão da companhia, em 2025, MRV terá: (i) 6bi de reais de VGV no MCMV (esta é a MRV hoje); (ii) 4bi de reais no média renda (Luggo + SBPE); e (iii) 6bi de reais em incorporação e venda para os FIIs nos EUA (AHS) e Urba (loteamento). Os 10bi de reais de média renda, AHS e Urba serão distribuídos assim:

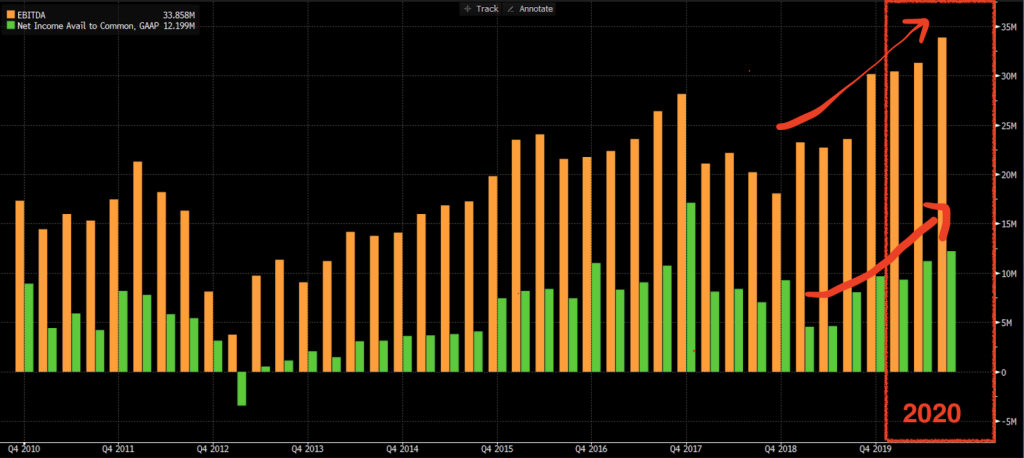

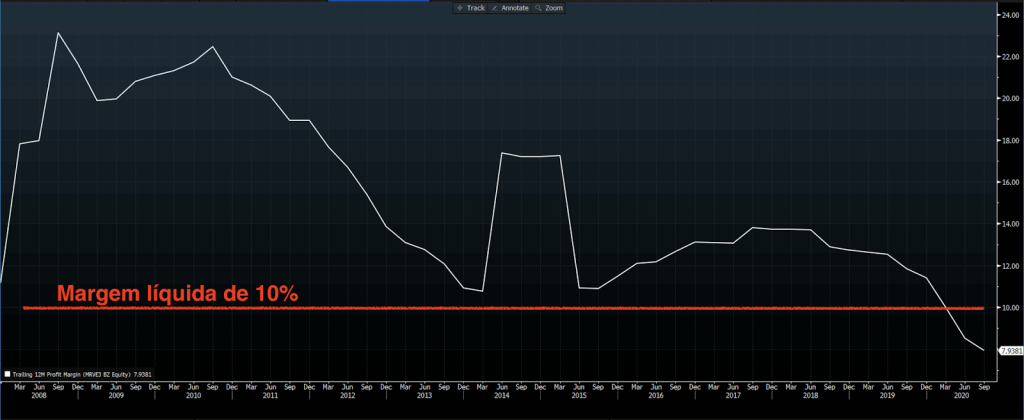

São 40 mil unidades hoje de MCMV, e MRV quer chegar a lançar 80 mil unidades por ano até 2025. Comprando MRV hoje, pagamos preço justo por seu bom negócio de MCMV. Comprando MRV hoje, levamos todos os seus planos grátis. O mercado ainda não viu (e não precificou) a nova MRV. Produzindo 80 mil unidades/ano (metade MCMV e metade média renda) e vendendo a um preço médio de 160 mil reais (é o preço de venda médio do MCMV – muito baixo), MRV entregaria 12,8 bilhões de reais em vendas por ano. Com margem líquida de 10 por cento (baixa, veja o gráfico abaixo), seu lucro líquido anual seria de 1,28 bilhão de reais.

Isto é, como MRV lucra, hoje, 500 milhões de reais, teria crescimento de +156 por cento em 4 anos (até 2025). Ou seja, em nossa conta conservadora, pagamos 18x lucros em MRV e compramos crescimento de +26 por cento ao ano em média. Mas utilizando o ticket médio estimado pela companhia e as mesmas margens de lucro de 10 por cento, MRV lucraria, em 2025, 2bi. MRV lucra 500m hoje e lucraria 2bi em 2025; pagamos 18x lucros por um crescimento médio de lucros de +43 por cento ao ano.

Compre MRVE3.

Essas são as minhas 3 principais apostas para o ano de 2021, seguindo fielmente a maior estratégia de investimento de todos os tempos: o Value Investing – a estratégia de Warren E. Buffett e Charles T. Munger, a mesma estratégia que norteia minha série chamada O Investidor de Valor.

É claro que tão importante quanto saber as ações é ter o acompanhamento constante de um analista. Esse acompanhamento fez uma enorme diferença em 2020. Esse acompanhamento fará uma enorme diferença em 2021. As coisas mudam, o mercado muda, as empresas mudam. As oportunidades mudam. Este é o meu trabalho: analisar, acompanhar e informar os meus assinantes sobre tudo o que acontece com as Empresas.

Se você já investe ou está pensando em comprar Ações, faço um convite: conheça as condições para se tornar um membro da série O Investidor de Valor. É um serviço muito acessível, mas com resultados impressionantes. Acumulamos retornos de +26 por cento em média ao ano (o dobro do Ibovespa), nos últimos 5 anos e meio. Somente em 2020, subimos +17 por cento, contra 0% do Ibovespa.

Alcançamos tudo isso apenas comprando Ações de boas empresas a bons preços. Nossos assinantes estão muito satisfeitos. Junte-se a nós, estamos apenas começando!

Abração,