Apple entre resultado forte no 2T25, mas inovação segue ausente

Apesar de surpreender com resultados acima da expectativa no 2T25, o preço de Apple não faz sentido; veja análise completa

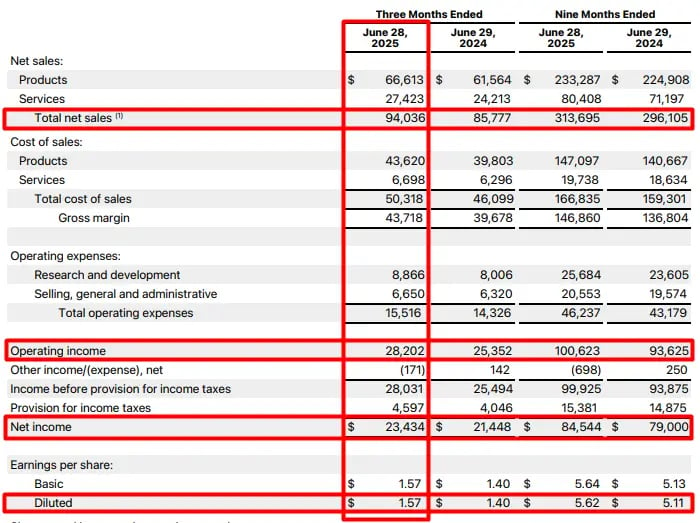

Na quinta-feira, 31 de julho, a Apple (NASDAQ: AAPL; B3: AAPL34) divulgou seus resultados para o 3T25 de seu calendário fiscal (corresponde ao 2T25 do calendário anual). A empresa entregou números acima do que o mercado esperava, com receitas das vendas de IPhones e serviços vindo melhor que o esperado.

Em meio a um ambiente de dúvidas e incertezas tarifárias, a barra não estava muito alta para a Apple. Mesmo assim, a empresa entregou bons números. Algo que vem sendo recorrente nos últimos anos.

Olhando para os números do trimestre, as receitas tiveram um crescimento de +9,6%, o lucro operacional teve uma alta de +11,2% e o lucro líquido teve um avanço de +9,3%. O bom crescimento veio principalmente do segmento de iPhones e de serviços.

iPhones e serviços puxam o trimestre

A venda de iPhones cresceu +13,5% em comparação com o mesmo período do ano passado, marcando o melhor crescimento trimestral desde 2021. Serviços cresceram em +13,3% comparado ao ano passado. O segmento de Mac (computadores) também cresceu em um ritmo acelerado, chegando a +15% na comparação com o 3T24.

Do lado negativo da linha de receitas, tanto o iPad quanto os acessórios e produtos para a casa tiveram quedas de -8% na comparação anual. Mesmo assim, não atrapalharam um trimestre positivo da empresa.

Além de ter surpreendido o mercado em suas receitas, a companhia teve um lucro por ação de US$ 1,57, enquanto a expectativa era de um lucro por ação de US$ 1,43.

Projeções animam mais que os resultados

Mas o que animou ainda mais os investidores não foram apenas os números do 3T25. A empresa apresentou estimativas para o trimestre que termina em setembro bem acima do esperado pelo mercado. Para receitas, esperam um crescimento de “dígito único alto” (8%, por exemplo), enquanto o mercado esperava apenas um crescimento de +3%.

O dilema do inovador

A forte demanda por iPhones, especialmente da Índia, Oriente Médio e do Brasil, foi um dos catalisadores por trás de mais um bom trimestre da companhia. A empresa também possui a maior parte de seus aparelhos vendidos nas Américas sendo fabricados na Índia ou no Vietnã.

Esses pontos animam investidores e dão um norte em relação aos riscos tarifários. Empresa mostra que consegue manter suas operações sem perder lucratividade mesmo deixando de fabricar na China.

Apesar desses pontos positivos, isso é o suficiente?

O segmento de serviços vem crescendo em termos de participação das receitas da companhia ao longo dos últimos anos. Neste trimestre, representou 29% das vendas, em comparação com 28% no ano passado. Isso traz receitas recorrentes, o que é um ponto positivo.

Mas por linhas gerais são serviços adjacentes aos seus produtos. Nuvem, seguros, entre outras coisas.

A grande questão é: até quando dependeremos do iPhone?

Mais um trimestre onde a empresa ainda não dá indícios concretos de novos lançamentos, ou de novas aplicações ao seu ecossistema que indiquem alinhamento com as drásticas mudanças que o mundo de tecnologia passa.

Apple precisa mostrar mais que iPhones

Pela ótica do consumidor, esperava mais. Pela ótica de um investidor, esperava muito mais. Atualmente, pagamos quase que 30x o lucro para sermos sócios da Apple. Com o atual nível de crescimento da empresa, seria necessário uma visibilidade muito longa de consumo de seus produtos para justificar o valuation.

Mas se tratando de tecnologia, essa visibilidade não existe.

Apesar dos números bons, a Apple segue devendo inovação para justificar seu preço de empresa de crescimento.