Antifragilidade no mercado de FIIs: por que algumas crises fortalecem os fundos

Antifragilidade é a capacidade de se beneficiar do caos. Entenda como esse conceito se aplica aos FIIs e por que crises podem criar oportunidades no longo prazo

Risco, crise e volatilidade costumam ser palavras que afastam investidores. No imaginário comum, elas estão sempre associadas à perda, dor de cabeça e erro. Quanto menos estresse, melhor — certo?

Nem sempre.

Existe um conceito que desafia essa lógica e mostra que há sistemas que não apenas resistem ao caos, mas se beneficiam dele. Eles ficam mais fortes justamente quando são testados.

É sobre essa ideia — pouco intuitiva, mas extremamente poderosa — que quero falar hoje.

O que é antifragilidade — e por que ela importa

O termo antifrágil foi cunhado por Nassim Taleb, um escritor libanês que escreve sobre o acaso, a incerteza e eventos imprevisíveis de grande impacto — conhecidos também como cisnes negros.

Antifrágil não é o contrário de frágil (o oposto de frágil é algo como resistente, inquebrável). Antifrágil, portanto, não é somente o que resiste ao estresse e ao caos — característica do que é resiliente. É algo que se beneficia deles, que se fortalece justamente devido ao caos.

Mas como algo consegue se beneficiar do caos? Como algo consegue melhorar a partir da crise, da quebradeira?

Bom, vamos a um exemplo bem didático (coisa de professor que adora ensinar)!

Quando você faz musculação, você se torna, a cada dia, mais forte. Seus músculos são construídos por meio do exercício físico diário. Músculos maiores significam mais força. Você se torna um pouco melhor, mais forte, a cada dia.

Mas você conhece o processo de construção muscular?

Ele começa, justamente, com a destruição das fibras musculares. Essas fibras são rompidas toda vez que você vai à academia. A partir dessa destruição, o corpo reconstrói o tecido muscular — só que mais forte, para suportar sobrecargas maiores no futuro.

Ou seja: os músculos se beneficiam do estresse, do caos, da quebra. Eles são antifrágeis!

Quer um outro exemplo bem legal, que também gosto muito? Esse vem da mitologia!

A Hidra de Lerna

A Hidra de Lerna é uma criatura da mitologia grega, com corpo de dragão e várias cabeças de serpente. Segundo a lenda, ela era invencível, pois a cada cabeça cortada, nasciam duas no lugar.

Veja bem: a Hidra não apenas vencia um combate. Ela se tornava mais forte a cada batalha. Sempre que perdia uma cabeça, nasciam outras duas — o que a tornava ainda mais poderosa.

A Hidra de Lerna é um dos melhores exemplos de antifragilidade. Trazendo essa característica para o mercado financeiro, é quando uma empresa (ou um fundo imobiliário) sai mais forte após uma crise. Poético, não?

A matemática da antifragilidade nos FIIs

Convexidade e opcionalidade são o cerne matemático da antifragilidade. Calma, explico.

Um investimento convexo é aquele em que o ganho potencial é muito maior que a perda potencial. É, por assim dizer, uma boa aposta a se fazer.

Já a opcionalidade é a liberdade de escolher — ou seja, de realizar ou não uma ação visando um ganho potencial.

Buscar investimentos com melhor assimetria favorável entre risco e retorno faz parte do dia a dia da gestão de recursos. É exatamente isso que significa investir no antifrágil em momentos de crise.

O antifrágil busca um upside potencialmente elevado, com um downside limitado. Um sistema antifrágil possui uma estrutura em que os ganhos possíveis em cenários favoráveis são desproporcionalmente maiores do que as perdas em cenários adversos.

Por isso, as crises oferecem a opcionalidade esperada: a possibilidade de agir com menor custo ou maior benefício.

Aqui cabe um exemplo no universo dos FIIs: liquidez ou acesso a crédito, em momentos de crise, podem ser usados para adquirir imóveis de qualidade a preços descontados, vendidos por players fragilizados.

O “downside” da crise — preços mais baixos — transforma-se em upside, isto é, em oportunidade de compra barata, para quem é antifrágil. A perda potencial (se os preços caírem ainda mais) tende a ter menor probabilidade do que o ganho potencial, caso os ativos se recuperem, com imóveis adquiridos a preços atrativos no portfólio.

Crise, preços baixos e oportunidades

As ideias aqui são: compra na crise, a baixos preços — potencial upside; consolidação de mercado.

Como diria o Agente Smith, da Trilogia Matrix: essa é a inevitabilidade da consolidação.

O ambiente de crises no Brasil

O Brasil é um dos países com o maior juro real do mundo e, por isso, é conhecido como o “país da renda fixa”. Essa característica só existe porque estamos sempre pulando de crise em crise.

Em países desenvolvidos, a taxa de juros é bem menor, o juro real também é bem menor, e as pessoas investem mais em negócios.

Esse ambiente inóspito constante que temos por aqui nos transforma no país dos rentistas.

Ainda assim, o cenário de fundos imobiliários no Brasil tem passado por um crescimento acelerado.

O número de investidores cresce a cada dia (apesar da crise), os fundos têm aumentado o seu tamanho por meio de novas emissões e aquisições de fundos menores — tudo isso com uma das maiores taxas de juros da nossa história recente, ou seja, em um ambiente bastante hostil.

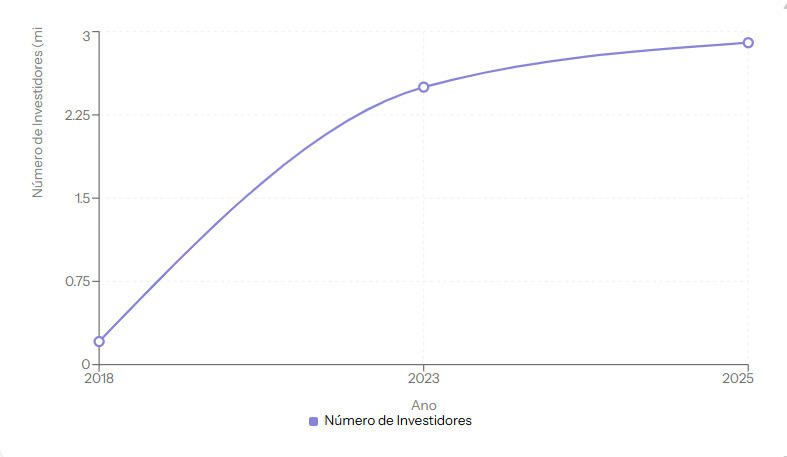

Para que você tenha uma ideia do tamanho desse crescimento, em 2016, nove anos atrás, o mercado de FIIs tinha cerca de 89 mil investidores. Hoje, somos em torno de 3 milhões — um crescimento próximo a 3.300% no período. O gráfico abaixo ilustra esse avanço.

E, por falar em crescimento, o Ifix saiu de 1.000 pontos em 2011 para cerca de 3.700 pontos em 2025 — uma alta de aproximadamente 270% no período (repito: atravessando sucessivas crises).

Os FIIs têm demonstrado resiliência ao longo dos anos. Considero essa uma classe de ativos antifrágil. E, a preços baratos, ela se torna terra fértil para os consolidadores.

Quem ganha e quem perde em ciclos de crise

O fato é que as crises trazem grandes oportunidades.

Para quem investe em renda fixa, as taxas de juros ficam nas alturas para frear o consumo e a inflação. Nesses momentos, o capital é muito bem remunerado.

Para quem investe em renda variável, os ativos ficam muito mais baratos, já que o retorno esperado precisa superar o da renda fixa para compensar o risco.

E para quem é empresário?

Bom, o empresário diligente, com pouca ou nenhuma dívida, atravessa esse período com mais tranquilidade. O empresário mais arrojado, que cresce via alavancagem, costuma enfrentar grandes dificuldades — e, em alguns casos, pode até quebrar. Já o grande empresário, que fez o dever de casa e não abusou da alavancagem, consegue comprar negócios menores e consolidar mercado.

Com os FIIs, a lógica é a mesma. Fundos pequenos ou muito alavancados, de setores mais arriscados — especialmente em setores como desenvolvimento, multipropriedade e agro — tendem a sofrer mais nesses ciclos. Muitos acabam sendo incorporados por veículos maiores.

A consolidação do mercado de FIIs já começou

O Grupo Pátria decidiu que queria liderar a consolidação do mercado de fundos imobiliários. E escolheu esse período de crises não de forma aleatória, mas sim de forma estratégica: afinal, o que não falta no mercado são FIIs com desconto frente ao valor patrimonial e/ou com endividamento caro, que pressiona o fluxo de caixa.

O Pátria já adquiriu gestoras como Credit Suisse, Genial, Vectis, VBI e, mais recentemente, a RBR — todas com excelente histórico e diversos fundos sob gestão. Com isso, o grupo atinge cerca de R$ 38 bilhões sob gestão apenas no segmento de fundos imobiliários.

Essa onda de aquisições reflete uma tendência global: a busca por escala e eficiência. No Brasil, apesar do crescimento exponencial do mercado de FIIs, ainda existe uma pulverização relevante. Temos muitos fundos, mas poucos grandes players com poder de barganha e diversificação robusta.

O paralelo inevitável com os REITs americanos

Aqui, a comparação com o mercado de REITs nos Estados Unidos é inevitável.

Mesmo sendo um mercado muito mais maduro e amplo, os EUA têm cerca de metade do número de REITs listados em relação à quantidade de FIIs no Brasil. Isso acontece porque os REITs americanos são, em média, maiores, mais diversificados e com governança mais robusta — resultado de um processo de consolidação iniciado há décadas.

A consolidação, portanto, é um sinal de amadurecimento. No longo prazo, o mercado de FIIs tende a ter menos fundos, porém maiores, mais diversificados, mais profissionais e, acima de tudo, mais antifrágeis.

Por que isso importa para o investidor de longo prazo

Nosso mercado de FIIs apresenta uma tendência clara de antifragilidade: os fundos imobiliários estão cada vez maiores, mais diversificados e com gestão mais profissional. Eles conseguem comprar ativos mesmo em momentos de crise, quando as emissões e VP são difíceis.

Isso vai influenciar a forma como você analisa FIIs: sabe aquele imóvel vago, de 5.000 m², que te incomoda hoje? Ele vai representar “zero vírgula nada” na sua renda mensal. E isso é muito bom! Afinal, quem quer se preocupar com vacância quando está aposentado, recebendo renda mensal e curtindo a vida?