PRIO3: produção deve dobrar e resultado triplicar até 2026, diz CEO

CEO da PRIO prevê salto na produção e resultados até 2026. Entenda o impacto de Peregrino e Wahoo nas ações PRIO3

Não adianta me criticar ou me chamar de mentiroso. Não fui eu que inventei que a geração de caixa da PRIO (PRIO3) vai triplicar, peguei de uma entrevista do Roberto Monteiro, CEO da PRIO.

Ele estava comentando sobre como a PRIO acabou de adquirir os 60% restantes do campo de Peregrino (+60 mil barris) e aguarda o Ibama para produzir em Wahoo (+40 mil barris).

Sim, são mais 100 mil barris. A produção dobra e o resultado triplica.

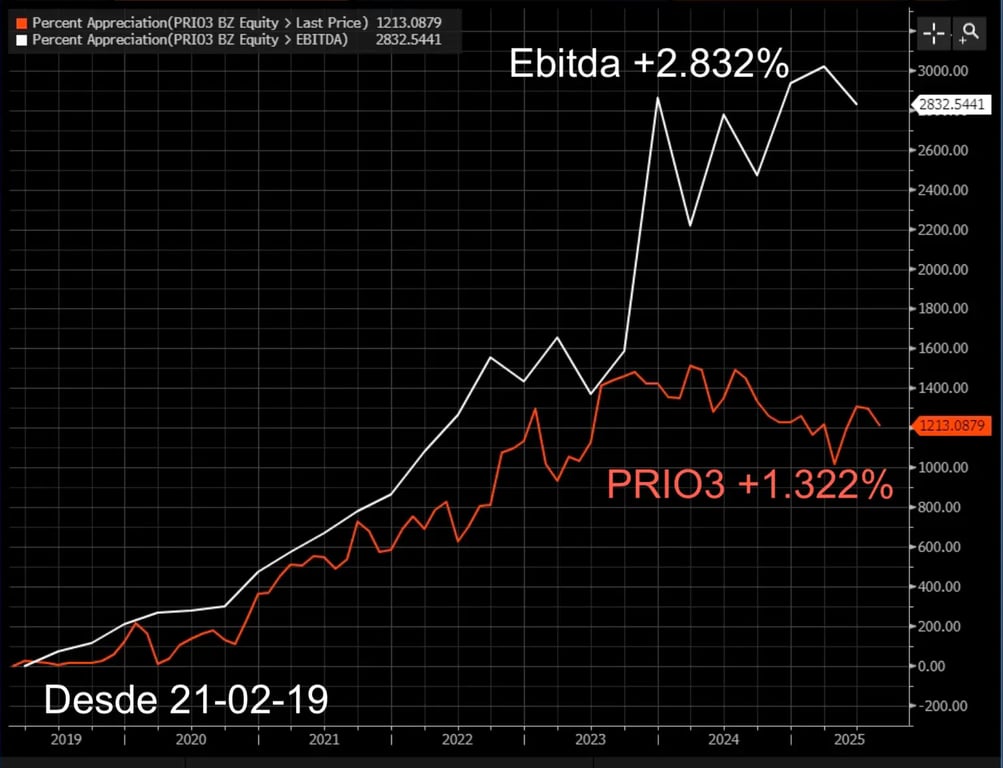

Ação da PRIO dispara +1.300% em 6 anos

Eu sei que você já ganhou muito dinheiro com a PRIO (PRIO3). Vou explicar aqui para os novatos que ainda acham que a Petrobras (PETR4) é a melhor petroleira do Brasil.

A PRIO é uma petroleira júnior que adquire campos já explorados, reduz os custos de extração e gera uma tonelada de caixa (dinheiro) para comprar novos campos.

Desde que compramos PRIO3 no início de 2019, seus resultados se multiplicaram (+2.832%) e as ações subiram 14x (as cotações seguem os resultados).

Tudo isso é, basicamente, resultado de sua produção de petróleo, que passou de 16 mil barris para os atuais 100 mil barris por dia.

A diferença que você vê entre o Ebitda e PRIO3 é o resultado da oportunidade que descrevo abaixo. Acompanhe comigo.

O que está acontecendo com as ações da PRIO hoje?

A PRIO fazia o que sempre fez bem: comprava campos, aumentava a produção e gerava resultados.

Mas, no final de 2023 (quando as ações pararam de subir), quatro eventos tiveram início:

- Petróleo bateu US$ 95 e começou a cair (hoje está em US$ 66).

- Ibama entra em greve e atrasa a liberação de manutenções de campos.

- Ibama (ideológico) atrasa mais de dois anos a licença para o campo de Wahoo.

- Juros sobem para 15% a.a., o fluxo some e o mercado fica super curtoprazista.

O primeiro e quarto problema são alheios à companhia, o petróleo cai e os juros sobem e não há nada que possamos fazer sobre isso.

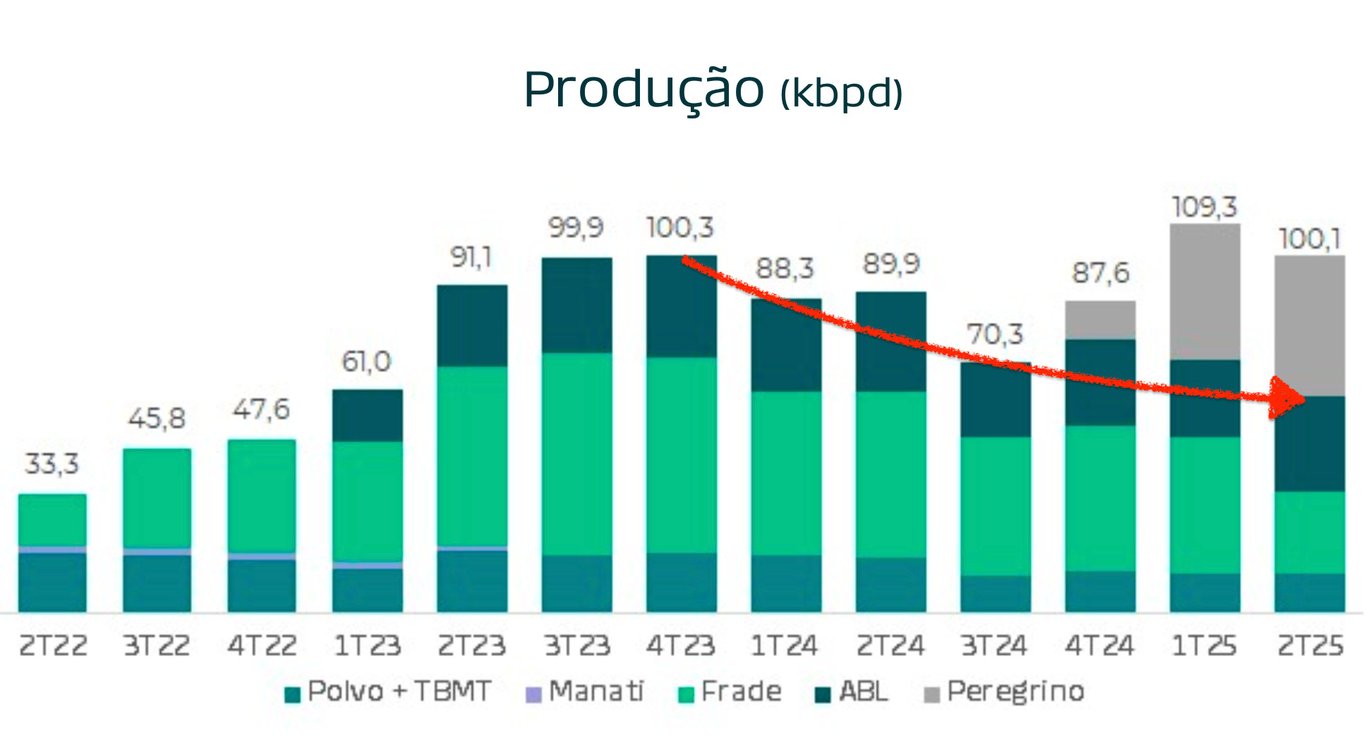

Mas o segundo e o terceiro problema causaram a queda de produção abaixo:

A PRIO produzia mais de 100 mil barris no 4T23 e, com o declínio natural dos campos, atraso nas licenças de manutenção e na liberação da licença de Wahoo, a produção caiu para menos de 70 mil barris.

As barras na cor cinza representam o campo de Peregrino, que (ainda) não é operado pela PRIO. Ou seja, opera com um custo muito mais alto e gera muito menos resultados.

Impacto do Ibama e dos juros nos resultados

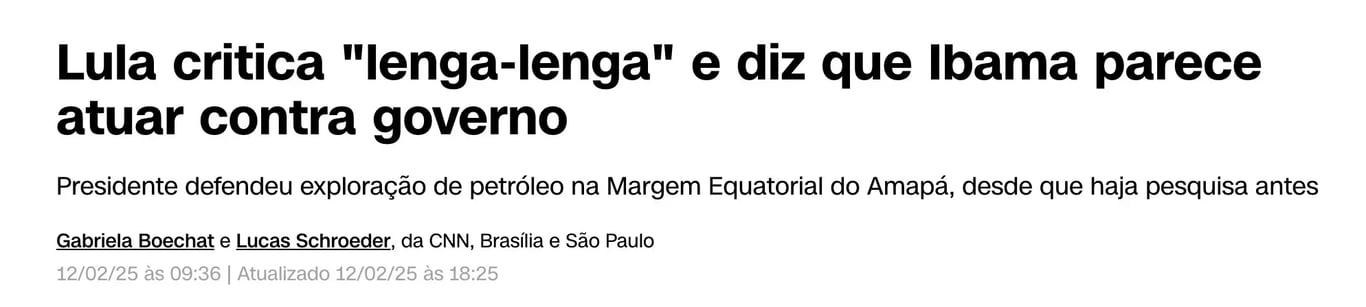

Até o presidente Lula ficou enfurecido com a demora do Ibama em avaliar projetos para a Petrobras.

Claro que o Ibama deve, sim, controlar os impactos ambientais e regular a exploração de petróleo na costa brasileira. Mas a ideologia de seus burocratas foi longe demais.

Nem vou comentar que foi o próprio presidente quem indicou a ministra do Meio Ambiente que, por sua vez, indicou o presidente do Ibama.

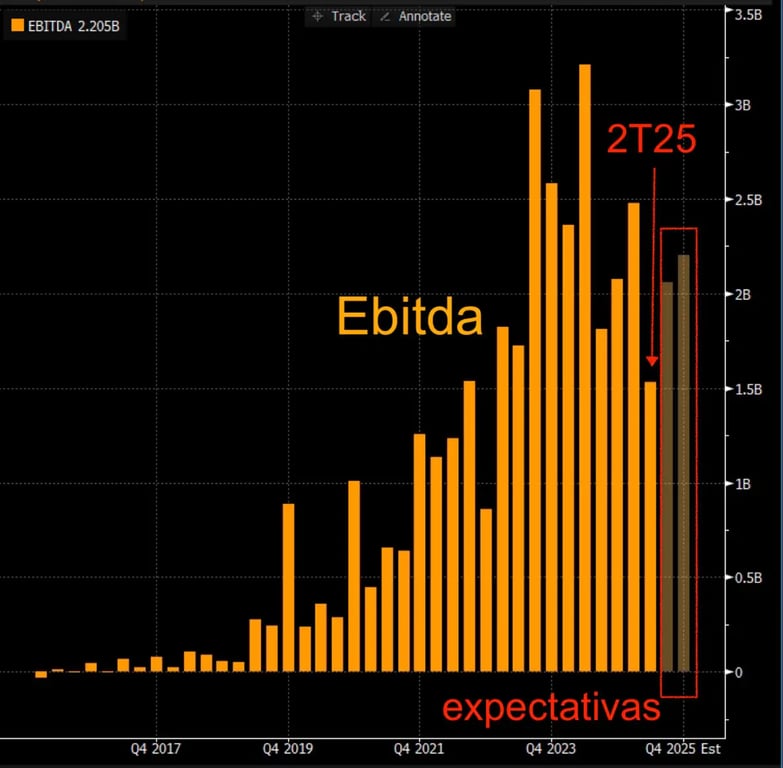

2T25: o pior trimestre da história da PRIO

O grande diferencial da PRIO é que sua produção crescia tão rapidamente que os resultados melhoravam continuamente, mesmo com petróleo caindo. Mas o Ibama quebrou a espinha dorsal do maravilhoso crescimento da companhia.

Então, finalmente, o órgão liberou as anuências — e a PRIO parou os campos no 2T25 para recuperar a produção.

Resultado: receita -30%, Ebitda -50% e lucro -44% — horroroso, como imaginávamos.

Notícia ruim: os resultados foram horrorosos.

Notícia boa: a produção volta a crescer.

Produção deve dobrar e lucro triplicar até 2026

Não é novidade para ninguém. Todo mundo sabe que a produção dobra e o resultado triplica — saiu até no jornal. O problema é quando.

Wahoo (+40 mil barris) já atrasou dois anos e a PRIO indica que só deverá começar a produzir em março de 2026.

Os 60% do campo de Peregrino dependem da aprovação da ANP, mas a vendedora (Equinor) talvez empurre o closing da operação para janeiro ou julho de 2026.

Sim, é frustrante. Sim, é angustiante. Sim, é desesperador.

No entanto, o próximo movimento de PRIO3 pode ser explosivo. Reiteramos recomendação de COMPRA.

Por: Bruce Barbosa