Amazon no 4T25: capex elevado em 2026 derruba ações em 6%

A Amazon divulgou resultados fortes no 4T25, com aceleração do AWS, mas o capex elevado para 2026 pressionou as ações e o fluxo de caixa

Na última quinta-feira, 5, depois do fechamento do pregão regular, a Amazon (B3: AMZO34; Nasdaq: AMZN) reportou resultados do 4T25 acima das expectativas do mercado para a receita e para o lucro operacional. O resultado confirmou uma melhora relevante na qualidade dos resultados e uma reaceleração clara do negócio de nuvem.

Ainda assim, o guidance de investimento, muito acima do esperado para 2026, voltou a dominar a reação do mercado, mantendo o foco no impacto de curto prazo sobre o fluxo de caixa livre.

Desempenho do AWS no trimestre

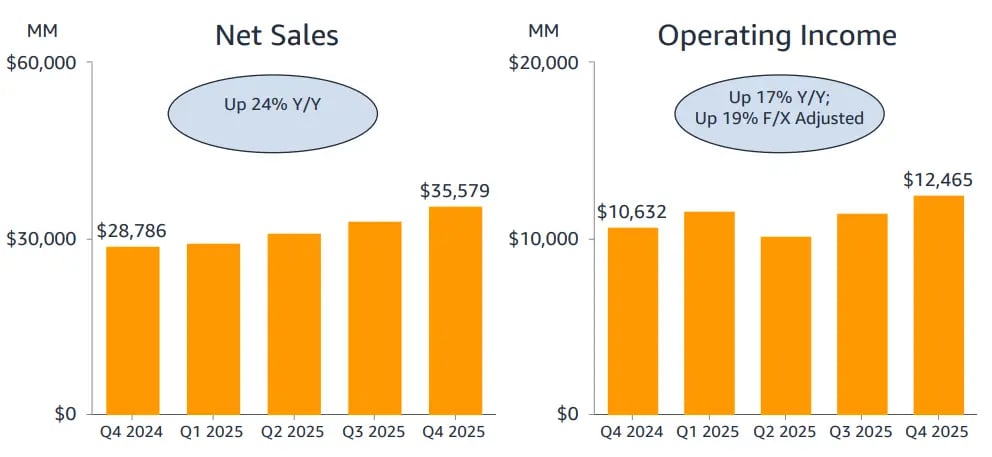

- Receita líquida: US$ 213,4 bilhões (+14% a.a., vs. US$ 211,5 bilhões esperados)

- EPS: US$ 1,95 (ligeiramente abaixo do consenso)

- Lucro operacional: US$ 25,0 bilhões (US$ 27,4 bilhões ex-itens)

- Margem operacional: 11,7%, em linha com as expectativas

- Fluxo de caixa operacional (TTM): US$ 139,5 bilhões (+20% a.a.)

- Free cash flow (TTM): US$ 11,2 bilhões (impactado por capex elevado)

A receita líquida totalizou US$ 213,4 bilhões, crescimento de +14% a.a., superando o consenso. O lucro operacional atingiu US$ 25,0 bilhões, mesmo após a inclusão de US$ 2,4 bilhões em itens não recorrentes (disputas fiscais, acordos judiciais, custos de desligamento e impairments).

Excluindo esses itens, o lucro operacional ajustado teria sido de aproximadamente US$ 27,4 bilhões, evidenciando que a rentabilidade subjacente é mais forte do que o número reportado sugere.

No acumulado de doze meses, o fluxo de caixa operacional alcançou US$ 139,5 bilhões (+20% a.a.), sinalizando melhora consistente na qualidade dos ganhos, mesmo em um período de investimentos extremamente elevados.

Quebra por segmento

Amazon Web Services (AWS)

A Amazon Web Services (AWS) foi o grande destaque do trimestre. A receita atingiu US$ 35,6 bilhões, crescimento de +24% a.a., o ritmo mais rápido em mais de três anos, sobre uma base anualizada de aproximadamente US$ 142 bilhões.

Em termos absolutos, o AWS adicionou:

- US$ 2,6 bilhões de receita vs. o trimestre anterior;

- quase US$ 7 bilhões vs. o 4T24.

O lucro operacional do AWS foi de US$ 12,5 bilhões, com margens permanecendo na faixa dos meados de 30%, mesmo com a companhia investindo agressivamente em infraestrutura de IA. Isso reforça a resiliência estrutural do modelo de nuvem da Amazon.

Outro ponto relevante foi o backlog do AWS, que atingiu US$ 244 bilhões (+40% a.a.), indicando forte visibilidade de receita futura. A administração foi direta ao afirmar que a capacidade instalada está sendo consumida praticamente de forma imediata, afastando a percepção de que o capex atual seria especulativo.

Um dos aspectos mais estratégicos do trimestre foi o avanço do negócio de chips proprietários, com Graviton e Trainium já superando US$ 10 bilhões em receita anualizada.

Mais de 90% dos mil maiores clientes do AWS utilizam Graviton, enquanto o Trainium encontra-se totalmente contratado, oferecendo desempenho/preço significativamente superior ao de GPUs tradicionais. A demanda por futuras gerações já é elevada, o que melhora a economia unitária da infraestrutura de IA ao longo do tempo.

Esse movimento é central para a tese de retorno do capex: menor dependência de fornecedores externos e maior controle sobre custo e eficiência computacional.

Evolução do varejo na América do Norte e Internacional

No varejo, a Amazon apresentou evolução relevante de rentabilidade:

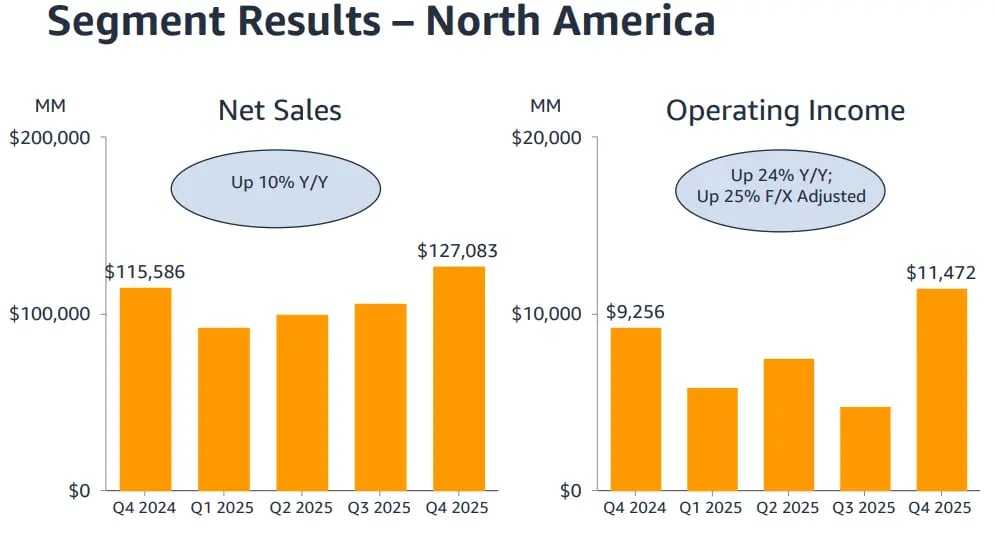

América do Norte:

- Receita: US$ 127,1 bilhões (+10% a.a.);

- Lucro operacional: US$ 11,5 bilhões, ante US$ 9,3 bilhões no 4T24;

- Margem operacional próxima de 9%, nível historicamente elevado para o segmento.

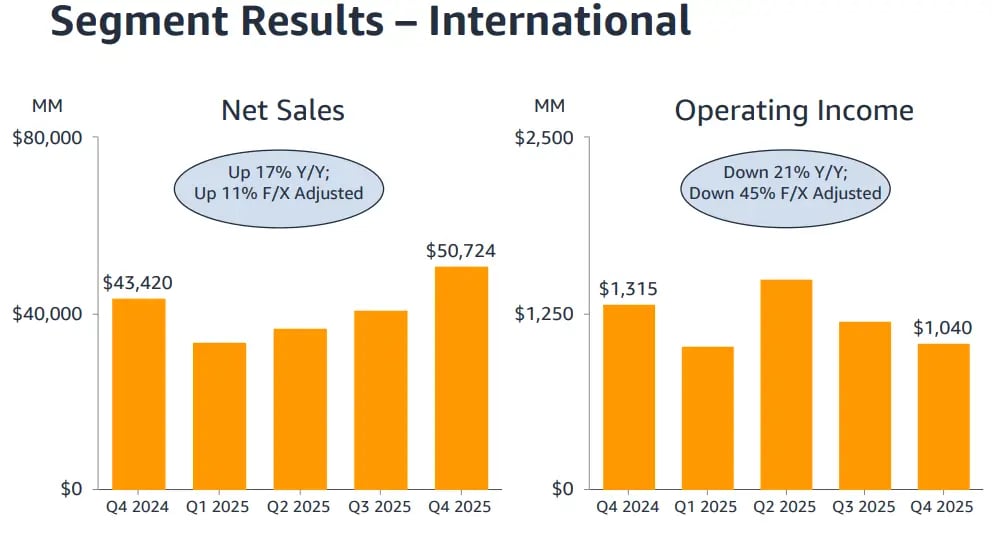

Internacional

- Receita: US$ 50,7 bilhões (+17% a.a.)

- Lucro operacional: US$ 1,0 bilhão, mesmo após encargos.

A eficiência da rede logística segue melhorando simultaneamente em velocidade e custo, um ponto crítico do modelo. Em 2025, membros Prime receberam mais de 8 bilhões de itens no mesmo dia ou no dia seguinte, crescimento superior a 30% a.a.. A maior penetração de grocery e itens essenciais tem elevado a frequência de compras e o ticket médio.

Advertising: um vetor crescente de rentabilidade

Dentro do negócio de Advertising, a Amazon segue com um vetor relevante de criação de valor. As receitas cresceram +22% no trimestre, adicionando mais de US$ 12 bilhões ao longo de 2025.

Trata-se de um segmento:

- altamente escalável,

- de margens elevadas,

- e cada vez mais relevante para o mix de lucro consolidado da companhia.

Capex da Amazon em 2026 e reação do mercado

Para 2026, a Amazon indicou capex em torno de US$ 200 bilhões, substancialmente acima do consenso. A maior parte desses investimentos será direcionada ao AWS e à expansão de infraestrutura de IA.

A administração foi clara ao afirmar que:

- a demanda poderia ser ainda maior se a capacidade fosse ilimitada;

- apenas no último ano, o AWS adicionou 3,9 gigawatts de capacidade, mais do que o dobro do que existia quando o AWS era um negócio de US$ 80 bilhões.

Esse nível de investimento deve manter o free cash flow pressionado no curto prazo, algo que historicamente gera desconforto no mercado.

Contudo, a Amazon fez questão de enfatizar o retorno esperado sobre o capital investido, destacando que já passou por ciclos semelhantes de investimento pesado no passado — especialmente na construção do AWS — que posteriormente geraram retornos extraordinários à medida que a utilização aumentou e os custos unitários caíram.

A demanda por IA foi descrita como um modelo de “barbell”:

- de um lado, grandes laboratórios consumindo volumes massivos de computação;

- do outro, empresas já usando IA para automação, produtividade, fraude e atendimento.

O maior potencial está no meio da curva: workloads corporativos em produção e novos modelos de negócio que ainda estão emergindo.

O 4T25 reforça que a Amazon entrou novamente em um ciclo de aceleração estrutural do AWS, com monetização real de IA, avanço tecnológico em chips proprietários e melhora consistente de eficiência no varejo. O ponto de fricção permanece o mesmo: capex extremamente elevado.

Confira nossa análise completa sobre outras big techs nesta temporada de balanços. Acesse os resultados do Google no 4T25.