ALOS3 vale a pena? Allos vai triplicar dividendos mensais

Allos (ALOS3) anunciou que vai triplicar os dividendos mensais. Veja se vale a pena investir agora ou esperar nova oportunidade

De longe, um dos pedidos que mais recebo de nossos leitores e assinantes é: “Victor, eu preciso de uma ação que pague dividendos regulares todos os meses”.

Aqui, mora uma das principais diferenças entre as ações e os fundos imobiliários.

Diferentemente dos FIIs, pouquíssimas ações distribuem dividendos mensais aos seus acionistas (normalmente, os pagamentos são trimestrais ou semestrais).

Sim, o nosso querido Itaú (ITUB3) distribui proventos todos os meses, mas são valores mensais baixos (menos de R$ 0,02 por ação) e que são compensados por alguns (dois a três) pagamentos maiores que são realizados ao longo de cada ano.

Contudo, existe uma empresa que vem realizando distribuições mensais constantes e que anunciou que, em 2026, praticamente triplicaria esses valores:

Allos (ALOS3): o que é e qual sua atuação

A Allos é a maior proprietária e administradora de shoppings do Brasil, sendo resultado da fusão entre a Aliansce Sonae e a brMalls, concluída em 2023.

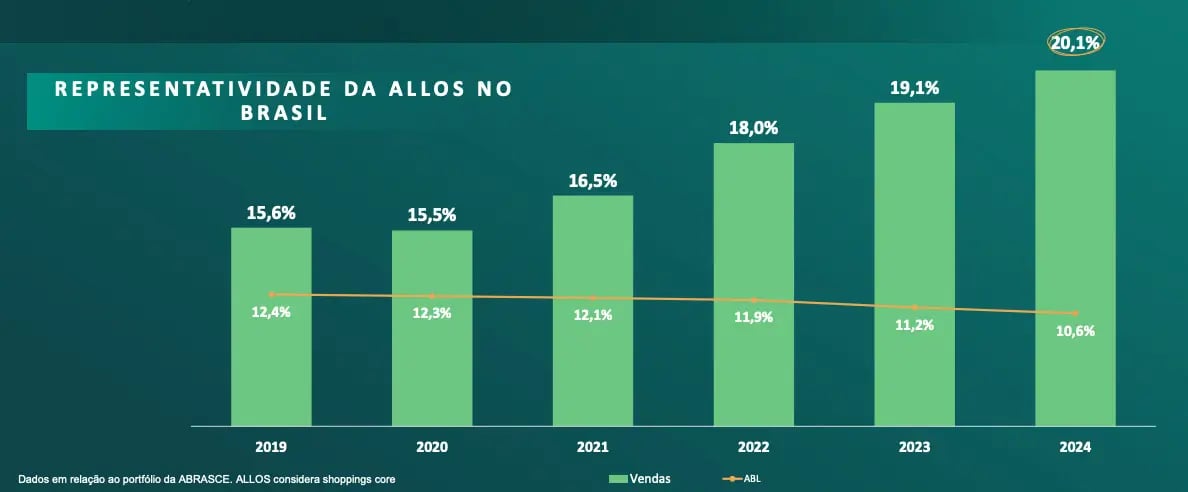

A companhia representa mais de 20% do total de vendas do setor no país, sendo que as regiões em que possui os maiores market shares são o Norte (43%) e o Centro-Oeste (23%).

Atualmente, a Allos possui 51 shoppings (entre próprios e administrados) espalhados pelas cinco regiões brasileiras, com mais de 13 mil lojas e 51 milhões de visitas por mês.

Resultados financeiros da Allos após a fusão

Após sua fusão, a Allos realizou alguns desinvestimentos para tornar seu portfólio mais simples e homogêneo, mas mantendo sua relevância. Focando em ativos de qualidade, a empresa vem conseguindo assegurar uma elevada taxa de ocupação, superior a 96%.

A melhora operacional também vem refletindo em bons resultados financeiros.

Sua receita anual já se aproxima de R$ 2,8 bilhões (+11% em relação ao período pré-fusão), enquanto seu Ebitda anual ultrapassa a marca de R$ 2 bilhões (alta ainda maior, de +14%).

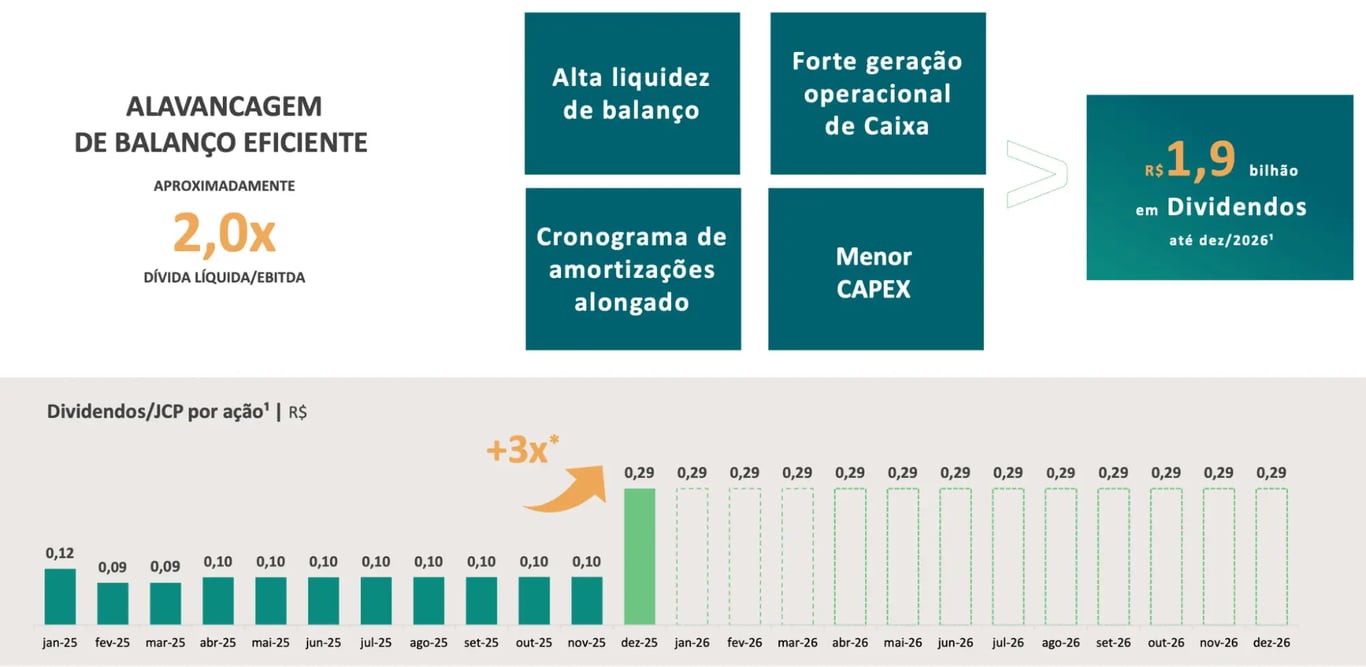

Vale destacar que sua alavancagem (dívida líquida/Ebitda) caiu de 2,4x para 1,7x e o custo médio de sua dívida caiu -1,8 p.p., o que também contribuiu para uma maior lucratividade.

Seu FFO (Funds From Operation), espécie de “lucro dos shoppings”, passa de R$ 1,3 bilhão por ano, o que representa uma expansão considerável de +20% desde a transação.

Por fim, sua eficiência operacional também vem contribuindo para uma forte geração de caixa.

Dividendo da Allos triplicado: entenda o guidance

Com uma geração de caixa mais elevada e um balanço mais robusto, a Allos voltou suas atenções para uma melhor remuneração aos seus investidores.

Entre 2023 e 2025, foram R$ 3,3 bilhões em proventos, sendo cerca de 50% em dividendos e 50% em recompras de ações, aproveitando o preço baixo de seus papéis para maximizar a geração de valor aos acionistas (menos ações em circulação = maior lucro por ação).

Em outubro de 2024, inclusive, a companhia anunciou que passaria a distribuir dividendos mensais. Na época, porém, as distribuições eram baixas, de cerca de R$ 0,10 por ação.

Já em novembro de 2025, quando realizou seu Investor Day, o jogo mudou e a Allos passou a ser chamada de “vaca leiteira” (nome dado às boas pagadoras de dividendos) pelo mercado.

Com a baixa necessidade de novos investimentos e uma meta de alavancagem de 2x, a companhia anunciou que praticamente triplicaria os valores distribuídos mensalmente, de R$ 0,10 para cerca de R$ 0,29 (caso não aumentasse, sua alavancagem cairia para 1,3x em 2026).

Com isso, a expectativa é que a Allos distribua mais de R$ 1,7 bilhão somente em 2026, o que representa um dividend yield de 12% (o dobro da média das boas pagadoras de dividendos).

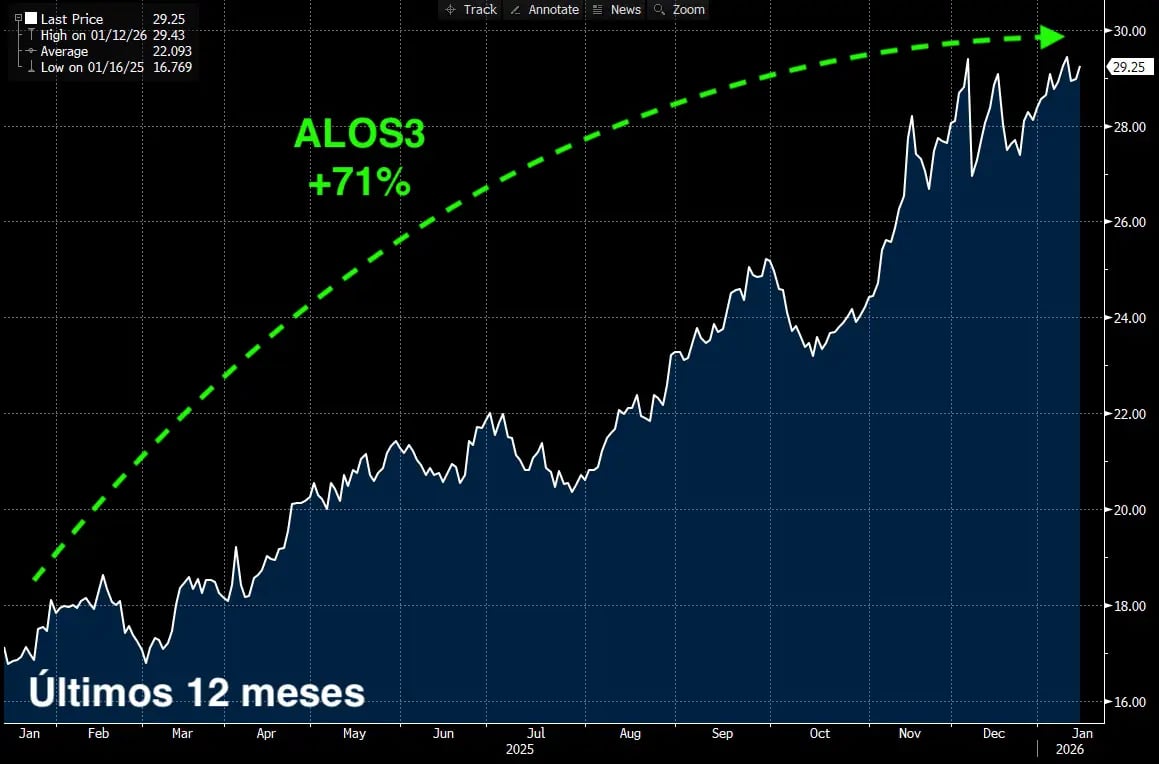

Ação da Allos dispara 70%

A melhora operacional/financeira e os pagamentos de dividendos recorrentes resultaram em uma reação positiva nas suas ações, que subiram mais de +70% nos últimos 12 meses.

Dessa forma, a Allos, que, até pouco tempo atrás, negociava a um Preço/Lucro de 12x, passou a ser negociada por 21x lucros — acima da média histórica da Bolsa brasileira (15x).

ALOS3 vale a pena agora?

Considerando que seu lucro não deverá crescer em níveis expressivos daqui para frente (para compensar um prêmio sobre o múltiplo médio histórico), não enxergamos uma assimetria tão favorável para recomendarmos a compra das ações da empresa neste momento.

Assim, mesmo com dividendos periódicos e satisfatórios, uma possível correção dos múltiplos para patamares “normalizados” pode acabar “comendo” parte do rendimento da Allos.

Mesmo que seus papéis sigam nos mesmos níveis de preço atuais, o retorno esperado com ALOS3 seria, basicamente, os 12% dos dividendos (abaixo dos 15% atuais da Selic).

É inegável a qualidade da companhia e eu adoraria ter comprado suas ações antes das altas. Contudo, no mundo dos investimentos, não é possível agarrar todas as oportunidades e é preciso sempre olhar para frente (e não pelo retrovisor) na hora de tomar uma decisão.

Com ALOS3, seguirei a recomendação de William Wallace (interpretado por Mel Gibson em “Coração Valente”) e esperarei o mercado reabrir uma oportunidade mais clara.

No Nord Dividendos, por exemplo, acabamos de recomendar uma empresa do setor imobiliário com um dividend yield mais próximo de 7%. Parece “pouco” perto da Allos, não?

Porém, essa mesma companhia negocia a um P/L quase -40% abaixo da média da Bolsa. Considerando a expectativa de crescimento de lucro para 2026 (acima de +20%), se as ações não saírem do lugar, estarão negociando a menos da metade do múltiplo médio ao final do ano.

Dessa forma, além dos 7% dos dividendos, a potencial valorização de suas ações eleva (e muito) o retorno esperado para o papel — inclusive, bem acima da atual taxa Selic.