Alibaba no 3T25: margens caem com investimentos em IA

Alibaba cresce no 3T25, mas forte alta de custos com IA pressiona margens e lucro. Entenda os resultados e a reação do mercado

A Alibaba divulgou os resultados do trimestre de dezembro de 2025 (3T25 fiscal) com números operacionais ruins, refletindo um ambiente macro ainda desafiador na China, mas com sinais de estabilização no core de e-commerce e continuidade da expansão em Cloud.

A reação do mercado segue negativa para a empresa, com maior foco na qualidade do crescimento e na pressão estrutural de despesas, especialmente ligadas à estratégia de inteligência artificial, que tem resultado em quedas na lucratividade da companhia.

Visão geral dos resultados da Alibaba

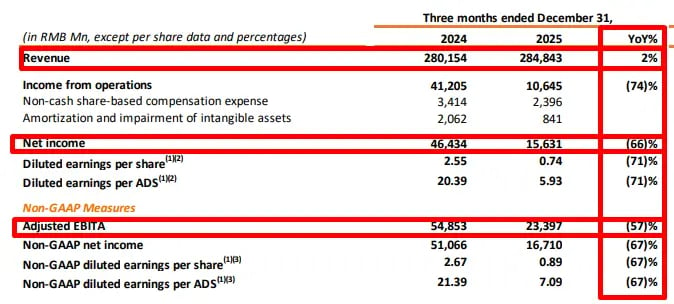

A companhia apresentou crescimento moderado de receita, sustentado principalmente pelo segmento de comércio eletrônico doméstico e pela continuidade da recuperação gradual do Cloud. No trimestre, as receitas foram de RMB 285 bilhões (US$ 40,7 bilhões), crescimento de +2% na comparação anual.

Contudo, esse crescimento de receitas foi completamente ofuscado pelo aumento de custos em praticamente todas as operações da empresa — desde e-commerce até Cloud/AI. O EBIT (lucro operacional) teve queda de -74% na comparação com o 3T24, enquanto o lucro líquido recuou -66%.

De acordo com a gestão da companhia, os resultados negativos são consequência de maiores investimentos nos principais pilares do negócio (comércio e AI). Assim como os pares americanos, a Alibaba enxerga que AI segue sendo o principal pilar de crescimento daqui para frente. Consequentemente, com os avanços observados no segmento, a companhia deve continuar investindo em AI e em Cloud.

Composição dos resultados por segmento

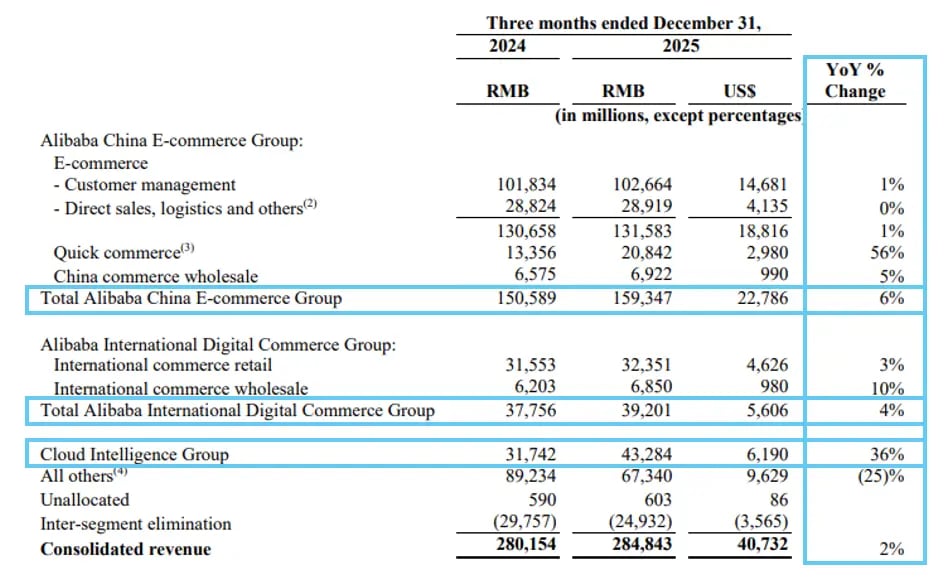

Analisando a dinâmica do top line por segmento, vemos que, nos principais negócios da companhia, o crescimento vem mostrando melhora. No e-commerce na China, as receitas cresceram +6%. No e-commerce internacional, o crescimento foi de +4%. Já no Cloud, houve crescimento mais acentuado de +36%.

O principal impacto negativo nos resultados veio da linha “All Others”, que representou aproximadamente 24% das receitas no 3T25 e apresentou queda de -25% na comparação anual. Essa queda já era esperada, uma vez que grande parte é explicada pela venda recente da Sun Art.

Margens seguem pressionadas na Alibaba

Contudo, as margens da companhia seguem pressionadas pelo aumento de custos em quase todos os segmentos.

Dentro do e-commerce na China, que representa a maior parte do faturamento da companhia, apesar do crescimento das receitas, o EBITA (que exclui depreciação) teve queda de -43%. O Cloud também foi um detrator de margens, à medida que o EBITA do segmento cresceu +25%, abaixo do crescimento de receitas de +36%.

Mas a principal preocupação está no EBITA do segmento “All Others”. Apesar da venda da Sun Art, o EBITA do segmento foi negativo em RMB 9,8 bilhões. Esse é o ponto de maior atenção do mercado, pois, embora o Cloud tenha apresentado bom crescimento de receita e EBITA, parte dos custos de treinamento dos modelos da Qwen (área de AI da Alibaba) é contabilizada nessa linha.

A preocupação dos investidores está justamente nesses aumentos de custos, na compressão de margens e na qualidade dos lucros da companhia.

Qualidade do resultado: houve algum ponto positivo?

Apesar das quedas de EBIT e lucro, o resultado não foi totalmente negativo. A empresa continua apresentando crescimento em suas principais linhas de negócio, e o aumento de custos decorre de investimentos nessas frentes, que devem ser o motor de crescimento nos próximos trimestres.

Olhando para o guidance divulgado para o próximo trimestre, vemos números positivos para o core commerce (CMR), com crescimento estimado entre 9% e 10%, refletindo um cenário de melhora, apesar de o ambiente macro ainda limitar uma aceleração mais forte do consumo.

Alibaba está barata? Não necessariamente

Mesmo após a reação negativa do mercado, os múltiplos da companhia continuam exigindo cautela. O investidor que olhou apenas para os múltiplos e enxergou uma barganha pode ter se equivocado. Enquanto a empresa não conseguir reverter o quadro de compressão de margens, dificilmente nos parece uma boa oportunidade.