Em qual ação do agronegócio investir no momento?

Com agro em queda, ações do setor ficaram baratas para investir, mas nem toda ação é uma boa oportunidade de value investing

As ações das empresas do agronegócio negociadas na B3 iniciaram o ano de 2024 majoritariamente no campo negativo.

A Agrogalaxy (AGXY3) lidera as quedas, com uma baixa de -50,1% no acumulado do ano.

Confira as maiores quedas das principais empresas do setor até agora:

| Empresa | Código | Var. % em 2024 |

| Agrogalaxy | AGXY3 | -50,14 |

| Vittia | VITT3 | -25,70 |

| 3Tentos | TTEN3 | -18,85 |

| Kepler Weber | KEPL3 | -15,00 |

| Minerva | BEEF3 | -13,52 |

| BrasilAgro | AGRO3 | -11,72 |

| São Martinho | SMTO3 | -10,88 |

| JBS | JBSS3 | -9,59 |

| Boa Safra | SOJA3 | -6,65 |

| Marfrig | MRFG3 | -6,08 |

| Raizen | RAIZ4 | -5,21 |

| Jalles Machado | JALL3 | -4,08 |

| Cosan | CSAN3 | -4,03 |

| SLC Agricola | SLCE3 | -0,53 |

Ações ligadas ao agronegócio que mais caem em 2024. Fonte: Economatica. Elaboração: Nord Investimentos

Por que as ações do agronegócio estão caindo em 2024?

A queda das ações do agro está ligada às incertezas do mercado diante de perspectivas cada vez mais desfavoráveis para a safra brasileira de grãos.

No começo do ano, a Conab (Companhia Nacional de Abastecimento) revisou para baixo a sua estimativa para essa safra por causa do El Niño, com alguns problemas principalmente no norte do Mato Grosso e no norte do Brasil — o que acaba pesando um pouco mais nesses papéis.

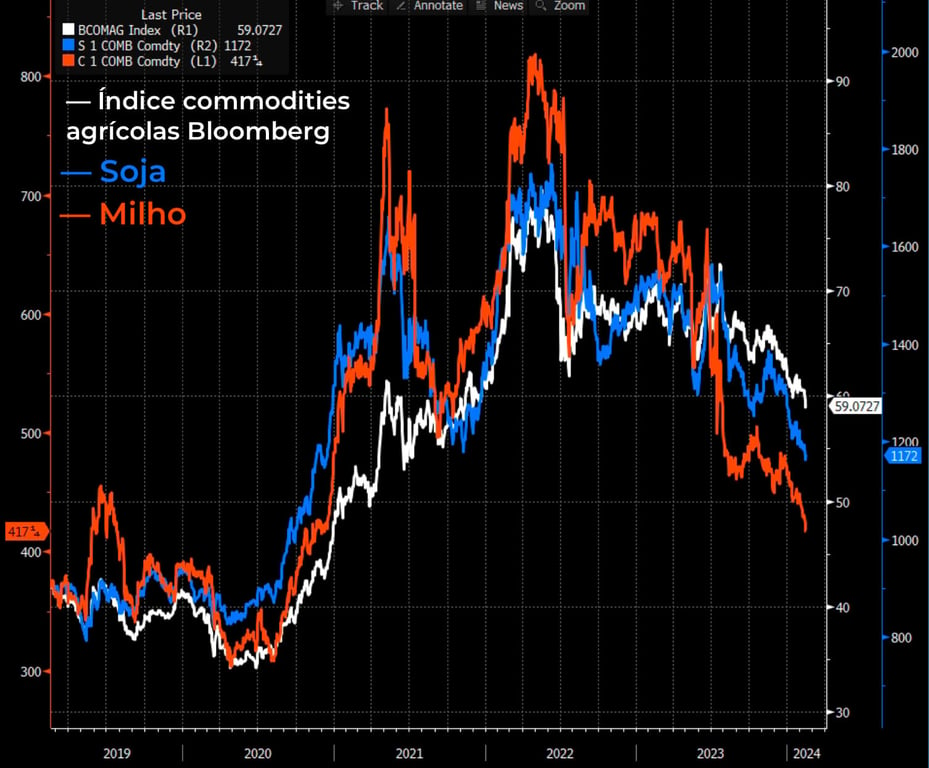

Outro fator que influenciou na queda das ações agrícolas mais recentemente foi a desvalorização das commodities nas bolsas internacionais.

Após o boom das commodities agrícolas com a pandemia, que ainda foi impulsionado pela guerra entre Rússia e Ucrânia, os preços voltaram para a sua tendência de queda, reflexo principalmente da maior oferta mundial e uma demanda estagnada.

Mesmo com o El Niño impactando a safra no centro-oeste e norte do Brasil, uma das maiores regiões produtoras de soja e milho do mundo, as estimativas para a safra mundial não sofreram grandes alterações — o que contribuiu para a manutenção da tendência de queda dos preços das commodities.

Small cap do agro para ter na carteira

Com o agro em queda, as ações ligadas ao setor ficaram baratas para investir, mas nem toda ação é uma boa oportunidade de value investing.

A ação favorita do Nord Deep Value, ligada ao setor com recomendação de compra dos papéis, é Kepler Weber (KEPL3).

A empresa é líder em armazenamento e soluções de pós-colheita na América Latina. Fundada em 1925 pelos irmãos Kepler no Rio Grande do Sul, a empresa detém 30% de market share em armazenagem.

Com isso, a tese de investimentos na companhia se baseia nos seguintes pilares:

- Retomada nas fazendas: O resultado da Kepler Weber no 3T23 sinalizou a retomada do agro com a liberação de diversos pedidos que estavam represados desde o primeiro semestre (1S23).

A expectativa da companhia é fechar o ano de 2023 com uma carteira de pedidos maior do que no ano passado, proporcionando a perspectiva de um 2024 positivo.

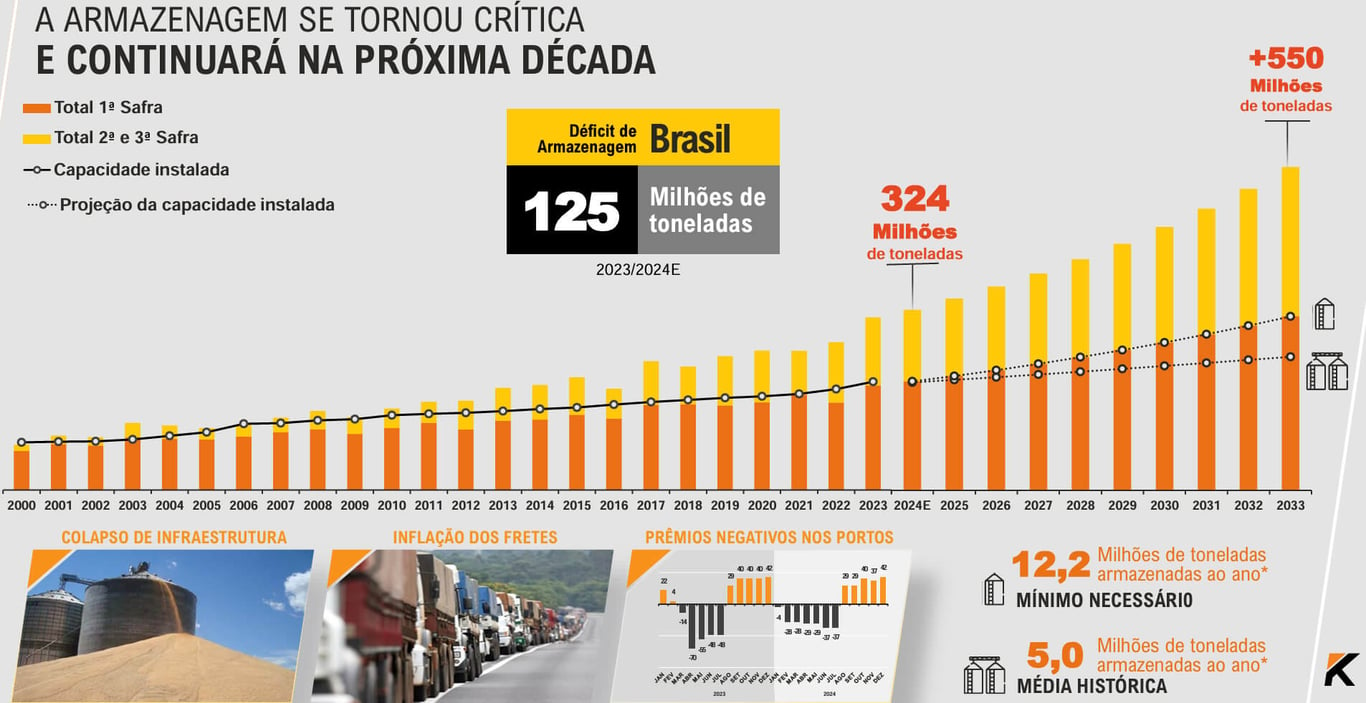

A Kepler quer continuar aproveitando o potencial do mercado, visto que o déficit de armazenagem do Brasil ficou escancarado com o recorde de produção das últimas safras.

- Déficit de armazenagem: Ainda sobre esse ponto, embora o Brasil seja uma potência mundial no agro, possuímos um déficit de armazenagem relevante, o que gera um grande problema, uma vez que a produção no país cresce mais do que a nossa capacidade de armazenagem. O Brasil possui uma capacidade de armazenamento de apenas 15%, bem menor do que outras potências do setor, como Argentina (40%), Estados Unidos (65%) e Canadá (85%). Mesmo com um cenário otimista para o agronegócio nos próximos anos, essa realidade não deve mudar. Se a safra continuar com o crescimento histórico de +5% em média ao ano na próxima década, nosso déficit permanecerá elevado mesmo se as vendas de silos dobrarem todos os anos no período.

Do lado macroeconômico, destacamos a manutenção do ciclo de queda dos juros no Brasil. Vemos como oportunidade o segmento de Agroindústrias. Diferentemente dos produtores rurais, que dependem dos preços das commodities, os investimentos das agroindústrias são sensíveis aos juros, fazendo a Kepler focar nesses clientes dado o cenário atual.

Riscos para a tese em Kepler Weber

Além do fator El Niño, vemos os cortes ou interrupções nas linhas de créditos do PCA no Plano Safra como um risco que não pode ser ignorado.

Outro fator que pode influenciar negativamente a companhia é o desempenho das commodities agrícolas. Mesmo com o maior foco em agroindústrias atualmente, cerca de 40% da receita da Kepler é do segmento de Fazendas que atende os agricultores.

Considerações finais

De modo geral, devemos ter um 2024 bem parecido com o que foi 2023, uma demanda mais baixa para a divisão Fazendas (agricultores), mas um bom desempenho para as Agroindústrias.

No cenário base atual, projetamos um crescimento de cerca de +12% da receita e +6% do Ebitda em 2024.

Negociando a 5x Ebitda, desalavancada e gerando caixa, a Kepler Weber nos proporciona confiança, mesmo sem uma visibilidade de crescimento mais expressivo no curto prazo.

Com as informações deste artigo, agora você tem mais dados para definir sua estratégia de investimentos e exposição ao agronegócio.

Quer aproveitar outras análises de ações e calls de compra feitas pela Nord Investimentos? Acesse e saiba mais aqui.