A Heineken Matou A Poderosa Ambev?

Com sua enorme participação de mercado, Ambev está exposta à competição. E suas ações ainda não refletem a piora do cenário

Com sua enorme participação de mercado, Ambev está exposta à competição. E suas ações ainda não refletem a piora do cenário

Vale a pena comprar Ambev?

Ambev (ABEV3) é uma ótima empresa, mas a dinâmica do setor de cervejas não é das melhores...

O motivo é simples: Ambev possui algo ao redor de 60 ou 70 por cento de participação de mercado no Brasil.

E a competição chegou. O mercado cervejeiro mudou completamente.

Heineken, cervejarias artesanais, Brewpubs (ou bares que produzem suas próprias cervejas), entre outros – todos querem um pedacinho deste mercado.

Ambev está exposta. Com participação de mercado mais que relevante. Mesmo com o crescimento econômico, Ambev terá problemas para crescer.

O consumidor quer mais variedade.

O consumidor não quer mais suco de milho.

Ambev é um colosso

Ambev é uma das maiores empresas da bolsa:

Pudera. A companhia, simplesmente, dominou o mercado de cervejas (e outras bebidas) no Brasil e no exterior.

Um mercado altamente lucrativo. Um mercado altamente resiliente.

A caminhada de Ambev é sublime:

Quem surfou com Ambev até 2015 defenderá a companhia com unhas e dentes (mesmo que não tome mais Skol).

Mas algo mudou nos últimos 5 anos:

Até 2015, Ambev dominava a competição e crescia ganhando mercado.

Mas, desde lá, seu brilho acabou.

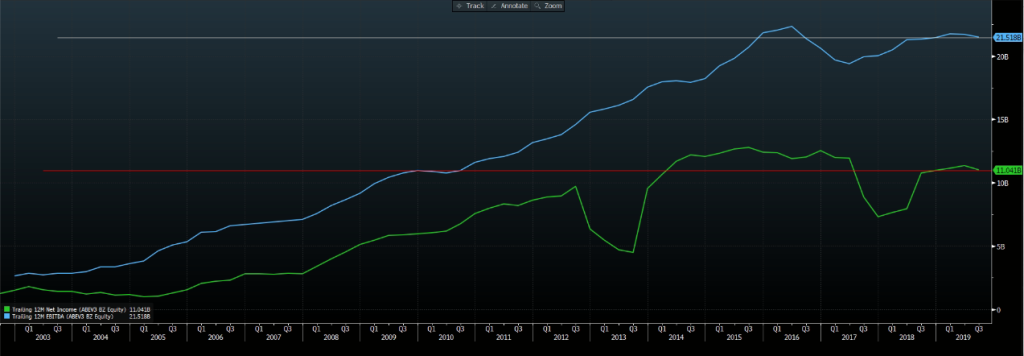

Os resultados de Ambev já não são os mesmos:

Com crescimento econômico menor e maior competição, Ambev não consegue crescer desde meados de 2015.

Conseguiria Ambev reverter seu destino?

Quem é a Ambev?

A Ambev é a fusão entre a Antarctica, fundada em 1885, e a Brahma, fundada em 1888.

É controlada pelo maior grupo de investidores do Brasil, o 3G, liderado pelo lendário Jorge Paulo Lemann.

Mas a Ambev não está só no Brasil.

A Ambev fez diversas aquisições de marcas de cervejas (e outras bebidas) na América Latina e Caribe.

O Caribe é bom. Mas o Canadá já não cresce mais e a América Latina está em uma crise interminável.

O Brasil continua sendo o principal mercado da companhia, e representa 56 por cento de seu Ebitda total.

"Skol tem milho"

Eu e o Ragazi fomos até a Ambev fazer uma visita — tentávamos entender melhor os resultados e qual é o impacto do crescimento da competição.

Mas a história que o RI nos contou é hilária.

Todos já ouvimos que a "Skol tem milho".

A Skol é a principal cerveja da Ambev. Mas (e o pessoal da Ambev fica vermelho de raiva comentando sobre isso) todas as cervejas lagers mais leves possuem milho.

O milho é utilizado para quebrar um pouco o peso do malte – deixa a cerveja menos encorpada. Nos EUA, se usa o arroz.

Mas o poder da difamação em cima dos produtos da Ambev foi enorme.

E, a popularização do "suco de milho" abriu espaço para o marketing acertado do "puro malte".

A força da Heineken

Não sei se foi a Heineken por trás do "a Skol tem milho", caso tenha sido, foi uma estratégia de guerrilha genial.

O Brasil já é o maior mercado global da Heineken.

A companhia, simplesmente, não consegue produzir o suficiente para a demanda que tem no Brasil.

Foi um sucesso rápido e estarrecedor.

A Ambev focou mais nos custos que na qualidade e abriu espaço para a entrada da competição.

Mas, segundo a Ambev, a Heineken rouba mais mercado da Itaipava do que da própria Ambev.

Mas temos também o surgimento de uma infinidade de cervejarias artesanais.

O consumidor quer opções. O mercado mudou.

O brasileiro não consegue pagar sua cervejinha

Vamos fazer um adendo interessante.

Metade da população brasileira, simplesmente, não tem renda para tomar uma cervejinha.

As cervejarias que produzem produtos mais baratos e sem marca não conseguem rentabilizar suas operações.

Por isso a Ambev nem cogita atacar a parte de baixo do mercado.

E, na crise, esta faixa cresceu de 18 por cento para 25 por cento de participação de mercado.

A briga, agora, é pelos 75 por cento restantes que vê valor em uma cerveja de qualidade.

Por que o resultado de Ambev parou de crescer?

Margem, margem e margem:

Aproximadamente 50 por cento dos custos para fabricar uma cerveja são dolarizados.

E, desde 2015, o dólar saiu de 2,6 para 4,10 reais.

Além disso, a economia passou por uma forte recessão.

E, a competição chegou.

Maior competição tirou parte da capacidade de precificação (pricing power) da Ambev e a obrigou a elevar gastos com vendas e marketing.

As margens caíram, e deverão continuar onde estão.

O contra-ataque da Ambev

A Ambev é controlada pela Inbev, que possui uma infinidade de ótimas marcas de cerveja globais.

Não há dúvida: a Ambev é poderosa.

Ambev pretende contra-atacar Heineken e artesanais com seu portfólio amplo.

Nos mercados desenvolvidos, o consumidor gosta de opções – marcas diferentes com sabores diferentes.

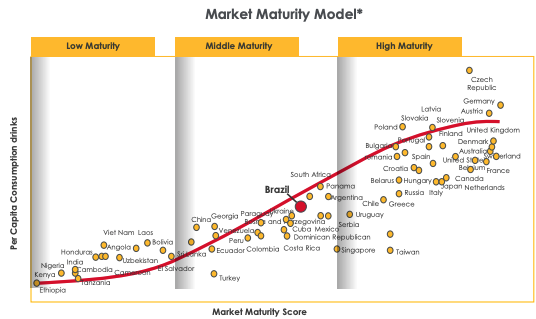

E o Brasil ainda está no meio de seu ciclo de desenvolvimento cervejeiro:

Diferenciação é o nome do jogo.

E Ambev apenas começou a se diferenciar…

Mas o mercado premium ainda é pequeno.

E, com a presença da Heineken, não imaginamos que Ambev consiga repassar margens.

Probabilidades, resultados e preço (sempre ele)

O mercado está otimista com o PIB, mas não está muito otimista com Ambev.

A expectativa é de um crescimento de apenas +8 por cento no Ebitda e +10 por cento no lucro em 2020:

Mesmo assim, as ações não estão nada baratas a 13,5x Ebitda e 27x lucros:

As margens caíram, a capacidade de repassar preços já não é a mesma.

Eu adoro Ambev, mas pagar caro por uma empresa com enorme participação em um mercado com competição acirrada, não parece uma boa ideia.

Pense em probabilidades, pense como os grandes investidores. A chance de Ambev surpreender o mercado é baixa.

As chances de surpresas pelas empresas baratas e com preço baixíssimo do Investidor de Valor é alta.

O mercado cervejeiro mudou completamente.

Pense em probabilidades.

A rentabilidade de seu portfólio também pode mudar.

Conte conosco.