3 opções para deixar a reserva de oportunidade

Dinheiro parado na conta corrente não é uma opção saudável; conheça alternativas mais adequadas para a reserva de oportunidade

Diante da volatilidade e das incertezas que derrubam as ações no início do ano, muitas pessoas não estão dispostas a correr riscos e preferem a segurança do seu capital.

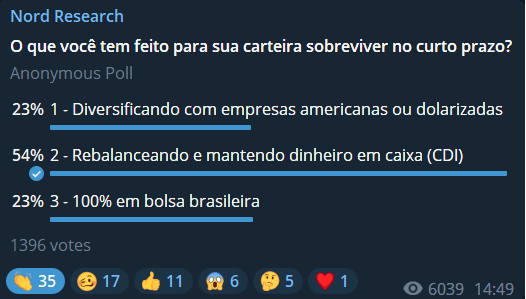

Na semana passada, fizemos uma enquete no Telegram da Nord sobre esse assunto e descobrimos que a maioria dos inscritos que responderam (754 de 1.396) estão optando, no curto prazo, por rebalancear seus recursos ou não fazer nada.

Acontece que manter o dinheiro parado na conta da corretora, por exemplo, não faz com que ele renda. Concorda?

Mas existem 3 opções de investimentos de baixo risco apropriados para a sua reserva de oportunidade.

Optamos por não citar o tradicional Tesouro Selic porque você já está acostumado.

CDB

A primeira opção para destinar seu caixa da reserva de oportunidade é o CDB pós-fixado com liquidez diária.

Essa modalidade se encaixa perfeitamente na carteira de investidores donos de um perfil conservador, pois envolve um menor risco (devido ao indexador, quando emitido por um banco seguro), podendo oferecer rentabilidades muito atraentes.

O CDB é um título de emissão que funciona como um empréstimo de recursos ao banco. Em troca, ele devolve a quantidade aplicada mais o juro acordado no momento do investimento.

Os prazos de vencimento após a aplicação variam de 30 a 1826 dias (5 anos), dependendo de cada emissor

“Esse tipo de título pode oferecer uma rentabilidade maior que a poupança, mas é importante avaliar o risco do emissor. Muitos bancos tendem a oferecer rentabilidades bem mais atrativas para captar a atenção dos investidores, mas podem ser instituições frágeis do ponto de vista financeiro e vir a quebrar, como vimos recentemente com a BRK Financeira e PortoCred”, afirma Christopher Galvão, analista de renda fixa da Nord Research.

No caso do Imposto de Renda, a tributação incide apenas sobre os rendimentos e de forma regressiva. Ou seja, quanto maior for o prazo da aplicação, menor a alíquota.

ETF

Outra opção atualmente para colocar o dinheiro da reserva de oportunidade (caixa) é o ETF LFTS11, um fundo de investimento cuja rentabilidade acompanha o desempenho do Tesouro Selic.

Para fins de esclarecimento, ETF é um fundo que busca replicar a carteira de um índice de mercado.

Prosseguindo, o LFTS11 é um fundo de renda fixa exposto a títulos públicos Tesouro Selic (LFT), investimentos de menor risco da economia brasileira.

“Em um cenário de Selic de dois dígitos, como o atual, vemos o LFTS11 como uma ótima alternativa para ter um bom retorno acima da inflação com risco reduzido e liquidez”, comenta Galvão.

É importante mencionar também que o ETF LFTS11 não tem incidência de IOF e come-cotas. A alíquota de IR é de 15%, independentemente do prazo que durar o investimento.

No nosso canal no YouTube, publicamos um vídeo com mais detalhes para você tirar dúvidas.

LCI/LCA

Por fim, gostamos também de LCIs/LCAs pós-fixadas de liquidez diária, que contam com a vantagem de serem isentas da cobrança do Imposto de Renda.

“No caso de surgir uma oportunidade interessante na bolsa de valores ou até mesmo na renda fixa daqui a 5 meses, por exemplo, o investidor deixa de pagar a alíquota de 20% sobre os rendimentos durante aquele período (que pagaria em um CDB, por exemplo) por contar com o benefício da isenção tributária”, esclarece o analista.

Vale ressaltar que, mesmo ao aplicar em uma LCI ou LCA de liquidez diária, o investidor tem que aguardar o período de carência de 90 dias. Ou seja, só poderá realizar o resgate após esse período.

Esse é um dos grandes motivos para o investidor tomar cuidado ao investir nesses produtos visando à criação da reserva de emergência, por exemplo. Caso ocorra a necessidade de resgate daqui a 1 mês, ao surgir uma determinada emergência, o resgate da LCI/LCA não poderá ser solicitado.

Por outro lado, para a criação da reserva de oportunidade, permanece como uma alternativa interessante.

Esperamos ter ajudado você com essas informações.

Um abraço.