AMER3: como não cair em fraudes?

Competição acirrada, margem baixa, contabilidade agressiva, 'cultura AMBEV'. É impossível prever 'problemas contábeis', mas podemos facilitar nossa vida e investir melhor

Expectativas frustradas

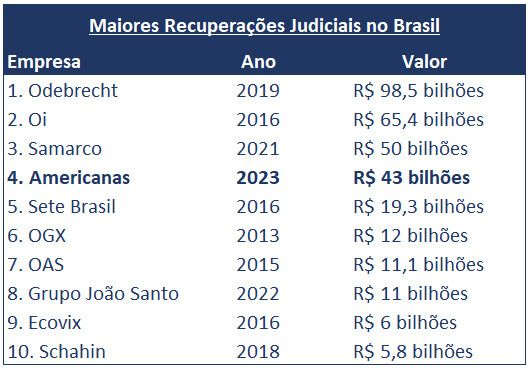

O rombo de R$ 20 bilhões no balanço da Americanas (AMER3) se tornou a quarta maior Recuperação Judicial (RJ) da história no país.

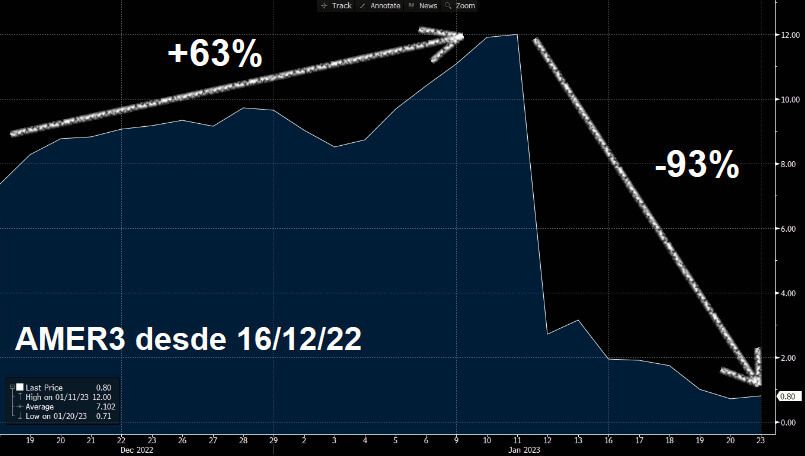

As altas de +63% trazidas pelo otimismo com a nomeação do novo CEO, Sergio Rial, executivo responsável por dar ao Santander (SANB11) os melhores índices de rentabilidade, foram por água abaixo.

"Eu não sabia"

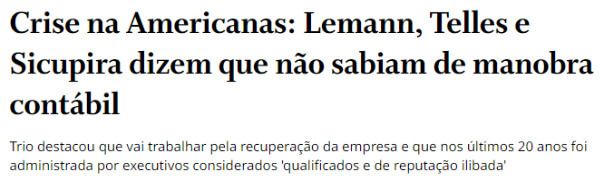

Foram 10 anos de "problemas contábeis" e os executivos da própria empresa sabiam.

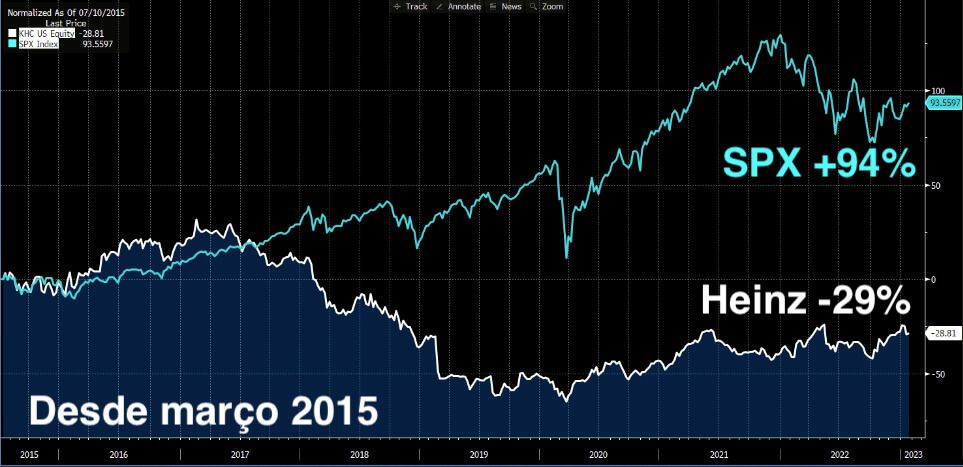

Não é o primeiro "problema" no balanço das empresas que o trio controla. Já vimos fraude contábil na Heinz (KHCB34), a América Latina Logística (ALL) teve que rever seus balanços após ser comprada pela Rumo (RAIL3) e, agora, a Americanas.

Políticos usam muito a frase: "eu não sabia", mas uma das principais funções dos controladores e do Conselho de Administração é de fiscalizar os executivos de uma empresa.

Em minha humilde opinião, se apequenaram. Jogaram a culpa nos auditores (PwC, que também tem culpa e está sendo processada pela fraude em IRB (IRBR3)) e tentam se eximir da responsabilidade.

Os três homens mais ricos do Brasil (Lemann, Telles e Sicupira), lendas do empreendedorismo e gestão brasileiros, estão lidando da pior forma possível com os problemas de AMER3.

O 3G deveria ter injetado dinheiro e salvado a companhia. Nos próximos meses, escutaremos muito mais se eles realmente "não sabiam".

Buffett, contabilidade agressiva e margens baixas

Warren Buffett não seguiu seus próprios conselhos e participou com o trio do 3G na compra da Heinz em 2013. Se deu mal.

Pagaram caro demais na empresa, números abaixo do esperado, fraude no balanço, entre outros problemas.

No entanto, mesmo tendo sofrido prejuízo com o grupo, Buffett diz algo sobre fraudes que acho interessantíssimo. Não encontrei uma "frase de efeito", mas ele diz algo na linha: as empresas mais propensas a fraudar o balanço são aquelas que aplicam uma contabilidade mais agressiva.

Os gestores possuem uma imensa flexibilidade ao reportar um balanço e podem ser mais conservadores ou mais agressivos.

O grupo 3G (a "cultura AMBEV") sempre foi conhecido por ser BASTANTE agressivo em bater metas e no reporte de seus números.

Além disso, Buffett também evita setores (empresas) com margens baixas (baixíssimas). Margens reduzidas exigem uma gestão extremamente eficiente.

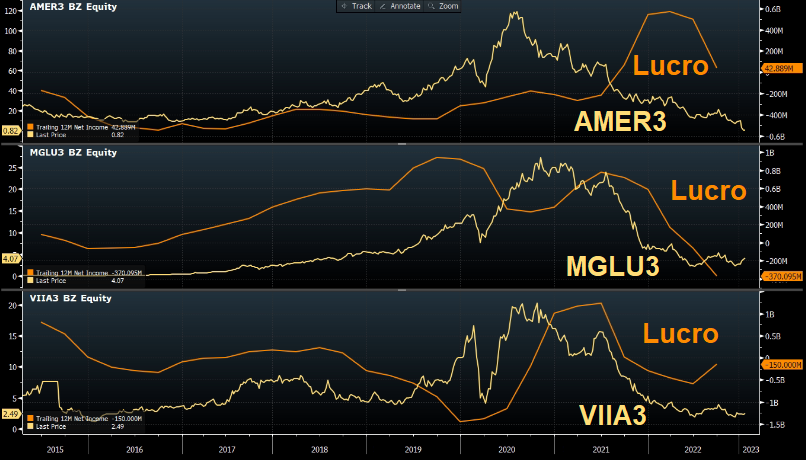

A margem de lucro de Americanas ficou a maior parte de sua história abaixo de 0 (prejuízo) e, mesmo com os "problemas no balanço", é de míseros 0,15%.

É esse tipo de empresa que não tem espaço para errar que tem o maior incentivo para "arrumar um espacinho nos números".

Dado o histórico do grupo 3G, eu teria cuidado com qualquer empresa que tenha a "cultura AMBEV" (sim, inclusive com Ambev – ABEV3).

O varejo é "investível"?

A discussão sobre AMER3 nos leva até a pensar na atratividade de investir no varejo brasileiro como um todo.

O varejo é super competitivo, especialmente no Brasil, com juros altíssimos, economia fraca e consumidor endividado, as grandes beneficiadas pela fraqueza de AMER3 são: Magalu (MGLU3), Via (VIIA3) e Mercado Livre (MELI34).

Mas é preciso ter uma dose cavalar de cautela. A concorrência já era elevada e, recentemente, tivemos a entrada de Shopee e AliExpress no mercado brasileiro.

Cotações seguem resultados, e os resultados das varejistas apontam para baixo – além disso, as perspectivas econômicas do Brasil (PIB) para 2023 e além não são nada boas.

O próprio Warren Buffett anunciou o "fim do varejo tradicional" como o conhecemos.

Competição ferrenha, margens apertadíssimas e cenário piorando. O varejo no Brasil NÃO nos parece ser uma ótima oportunidade.

Lições de IRB

Não é óbvio o que aconteceu com AMER, entretanto, com margens baixas e contabilidade agressiva, as chances de algum problema são maiores.

Outro ótimo exemplo dos últimos anos foi a fraude em IRB (IRBR3). IRB era a resseguradora mais lucrativa e que mais crescia no mundo.

Mas os números eram fraudulentos.

Muitos investidores chamavam a atenção para a excepcionalidade de IRB. É claro, os investidores não podem gritar "fraude" sem provas, mas muitos apontavam como era "estranho o balanço".

E, assim como não consideramos IRB um bom investimento agora – a companhia ainda está em processo de arrumar seu balanço –, não achamos que AMER3 é oportunidade.

Comentamos, na semana passada, como AMER3 nunca foi lucrativa e ainda está tendo problemas para convencer seus fornecedores a continuar vendendo para a empresa.

Achamos que, aqui, o "barato" sai caro.

Bola pingando na frente da área sem goleiro

Muitos investidores pintam a complexidade e a dificuldade como oportunidade.

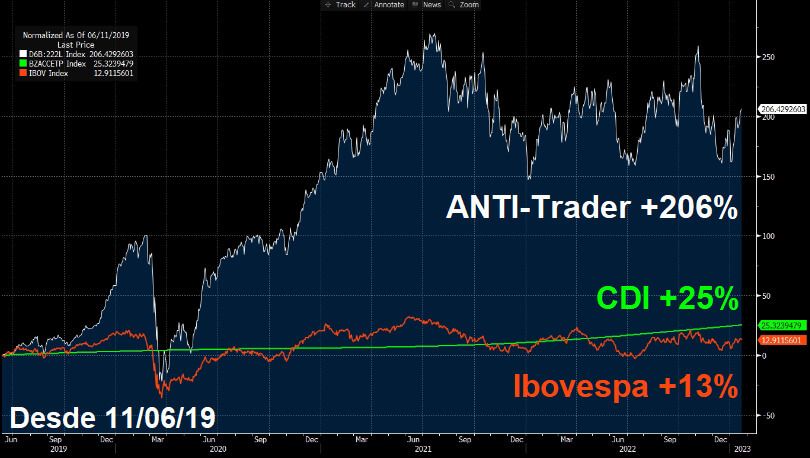

Nós não fazemos isso. No ANTI-Trader, somos preguiçosos, gostamos de facilidade. Gostamos de oportunidades "óbvias", simples e enormemente lucrativas.

Gostamos de bola pingando na frente do gol sem goleiro.

Erramos, é claro, mas com a simplicidade que aprendemos com Warren Buffett, erramos menos e acertamos mais.

Facilite seus investimentos. Facilite sua vida.

Junte-se a nós.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.