Lucro da Allos (ALOS3) sobe +62% e atinge R$ 252,3 milhões no 4T25

Empresa ainda divulgou seu guidance de investimentos, dividendos e Ebitda para 2026. Saiba se é um bom investimento comprar ALOS3 neste momento

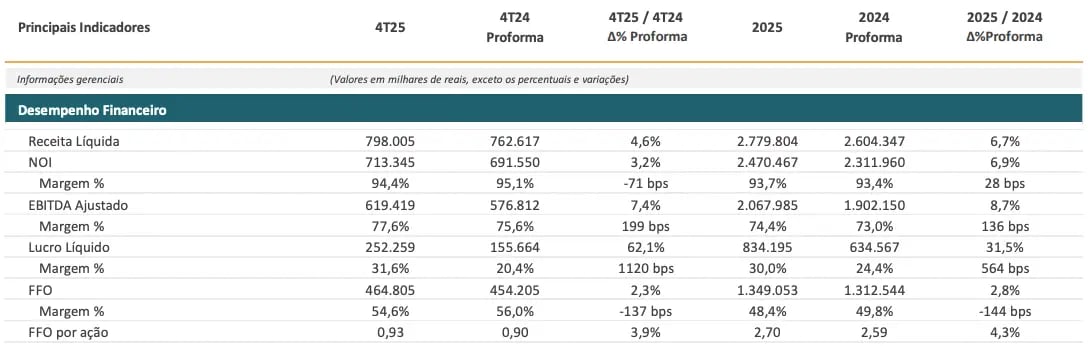

A Allos (ALOS3) registrou uma receita de R$ 798 milhões no 4T25, alta de +5% na comparação anual, um Ebitda de R$ 619 milhões (+7%) e um lucro líquido de R$ 252 milhões, crescimento expressivo de +62% em relação ao mesmo período do ano anterior.

Receita de locação e mídia impulsionam resultados

A Allos registrou uma receita líquida de R$ 798 milhões no 4T25, crescimento de +5% na comparação anual. A receita de locação foi de R$ 645 milhões, alta de +4,5%, enquanto o indicador SSR (aluguéis mesmas lojas) atingiu 5,7% no período.

No 4T25, a NOI (receita - custos) da empresa atingiu R$ 713 milhões, alta de +3%, impactada pelo descasamento de custos operacionais entre os trimestres.

O Ebitda, porém, foi de R$ 619 milhões, o que representa uma alta de +7%, em função, principalmente, dos esforços contínuos de redução de suas despesas operacionais.

Com uma queda expressiva de -52% no resultado financeiro (negativo), o lucro líquido da Allos teve forte expansão de +62%. Já o FFO (fluxo de caixa operacional) foi de R$ 465 milhões (+2%), com uma margem FFO de 54,6% (-1,3 p.p. vs. 4T24).

Por fim, com uma posição de caixa de R$ 2,54 bilhões e um dívida bruta de R$ 6,03 bi, sua dívida líquida (dívida bruta - caixa) ficou em R$ 3,5 bi, enquanto sua alavancagem (dívida líquida/Ebitda) segue em patamares sustentáveis de 1,7x.

O que esperar da Allos (ALOS3) em 2026?

Além de um sólido 4T25, a Allos também registrou bons resultados no consolidado de 2025, com sua receita líquida totalizando R$ 2,78 bilhões (+7%), sua NOI R$ 2,47 bi (+7%), seu Ebitda R$ 2,07 bi (+9%) e seu lucro líquido R$ 834 milhões, alta expressiva de +31,5%.

Para 2026, as perspectivas seguem positivas para a companhia, que anunciou um capex (investimento) entre R$ 350 milhões a R$ 450 milhões (ou seja, continuará crescendo), além do pagamento de dividendos entre R$ 0,28 a R$ 0,30 por ação por mês.

Ou seja, considerando o preço atual de ALOS3, seu dividend yield (dividendo/preço da ação) para o final deste ano deverá girar em torno de 11,4% e 12,2%. Dessa forma, poderá atingir mais do que o dobro da média histórica das boas pagadoras brasileiras (6%).

Além disso, seu Ebitda deverá ficar dentro do intervalo entre R$ 2,17 bilhões e R$ 2,24 bilhões, o que representaria um crescimento entre +5% a +8% no ano.

Considerando o EV (Enterprise Value = valor de mercado + dívida líquida) atual da empresa, de R$ 21,44 bi, seu múltiplo EV/Ebitda projetado para 2026 (no ponto médio da projeção) ficaria entre 9,57x e 9,88x – em linha com a média histórica da Bolsa.

Dessa forma, apesar do bom dividend yield e a política de remuneração mensal da companhia, não temos recomendação de compra para ALOS3 no momento.