Allos (ALOS3) registra queda de 39% no lucro no 2T25, para R$ 201,4 mi

Apesar de avanços em receita, Ebitda e geração de caixa, lucro líquido recuou mais de 35% no trimestre; veja nossa análise

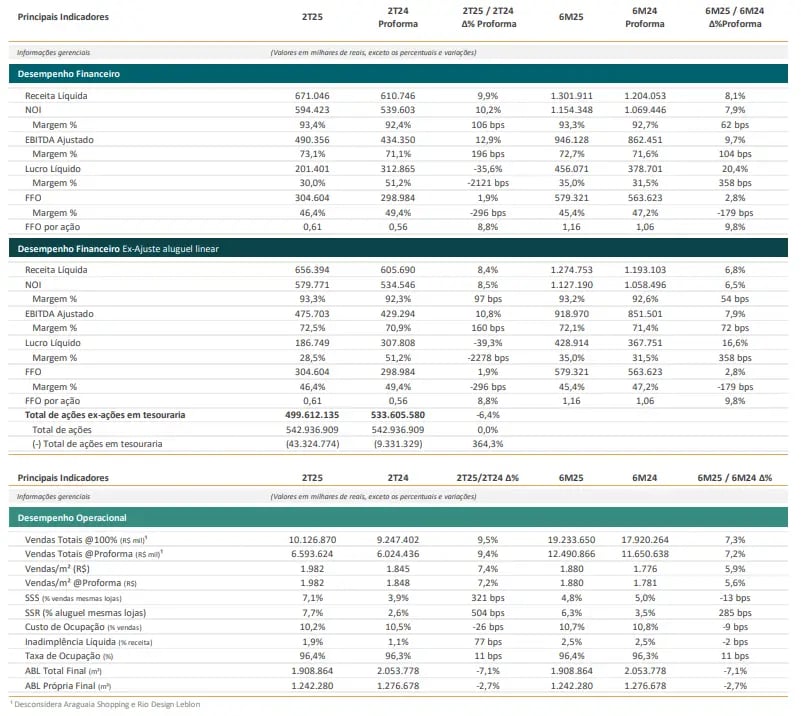

No segundo trimestre de 2025, a ALLOS (ALOS3) registrou receita líquida de R$ 656,4 milhões, o que representa um crescimento de 8,4% (ex-ajuste aluguel) em relação ao 2T24. O Ebitda ajustado alcançou R$ 475,7 milhões, com avanço de 10,8%.

Já o lucro líquido somou R$ 201,4 milhões, com queda de 35,6% frente ao mesmo período do ano anterior.

Receita líquida da ALLOS cresce no 2T25

A receita líquida consolidada somou R$ 656,4 milhões no trimestre, o que representa um crescimento de 8,4% em comparação ao 2T24.

O desempenho foi puxado principalmente pela receita de locação (74% da receita líquida), que atingiu R$ 486,2 milhões e cresceu 6,7%, impulsionado pela aceleração dos índices de correção dos contratos, alta de 25% no aluguel percentual e desempenho consistente da linha de mídia, que avançou 31,3%.

As receitas com estacionamento (19% da receita) e serviços também contribuíram positivamente, com altas de 12,9% e 20,9%, respectivamente.

Ebitda avança e margem sobe para 72,5%

O Ebitda ajustado totalizou R$ 475,7 milhões, com crescimento de 10,8% em relação ao 2T24, refletindo a expansão de receitas e a redução de 1,0% nas despesas com vendas, gerais e administrativas.

Como resultado, a margem Ebitda aumentou 160 pontos-base, atingindo 72,5%. O NOI (lucro operacional líquido) também apresentou evolução, alcançando R$ 579,8 milhões no trimestre, alta de 8,5%, com margem NOI de 93,3%, em função da maior eficiência na gestão de custos e da menor vacância.

Lucro líquido recua mais de 35%

Apesar do desempenho operacional consistente, o lucro líquido da ALLOS recuou 35,6% no trimestre, totalizando R$ 201,4 milhões. Esse resultado foi impactado principalmente pelo aumento das despesas financeiras, que somaram R$ 239,4 milhões — uma alta de 19,8% em relação ao 2T24 —, em razão do cenário de juros mais elevados.

A estabilidade das receitas financeiras, que caíram 0,3%, também contribuiu para a queda no lucro. Consequentemente, a margem líquida passou de 51,2% no 2T24 para 30,0% no 2T25.

Endividamento e posição de caixa

Do ponto de vista financeiro, a companhia encerrou o trimestre com uma dívida líquida de R$ 3,42 bilhões e indicador de alavancagem (dívida líquida/Ebitda) em 1,7x, mesmo patamar observado no trimestre anterior. O custo médio da dívida foi de 12,9% ao ano, equivalente a CDI + 0,75%, reflexo de ações recentes de gestão de passivos.

Allos (ALOS3) pagará R$ 456,4 milhões em JCP e dividendos

Durante o semestre, a companhia manteve sua política de retorno ao acionista, distribuindo R$ 456,4 milhões entre dividendos, juros sobre capital próprio (JCP) e recompra de ações – montante equivalente a 78,8% do FFO gerado no período. O FFO por ação cresceu 8,8% no trimestre, beneficiado justamente pelas recompras. Além disso, a empresa segue com investimentos em seu portfólio.

Capex e investimentos em expansão

No 2T25, o capex somou R$ 116,6 milhões, sendo R$ 56,6 milhões destinados à expansão e redesenvolvimentos de shoppings como Recife, Maceió e Campo Grande. Outros R$ 35,6 milhões foram aplicados em revitalizações e R$ 24,3 milhões em ativos imobilizados e intangíveis.

A ALLOS segue apresentando forte geração de caixa e bons indicadores operacionais, como crescimento no SSS (7,1%) e SSR (7,7%), além de ganhos de eficiência. Contudo, os resultados financeiros pressionaram a última linha do balanço e devem seguir como risco relevante para os próximos trimestres, principalmente em um cenário de juros elevados.

Com os últimos resultados apresentados, o P/FFO da companhia está em 10x e o FFO Yield em 10%. Esses múltiplos indicam que a ação está sendo negociada a 9,8 vezes o FFO projetado de 2025, com um retorno de 10,2% ao ano via geração de caixa operacional (antes de CAPEX e dívida).

Atualmente, o múltiplo da Allos está em linha com Iguatemi (IGTI11), que apresenta uma melhor qualidade de ativos e visibilidade de resultados.

Diante disso, não recomendamos a compra das ações da Allos.