Allos (ALOS3) mantém lucro estável no 1T26

Allos (ALOS3) reporta lucro estável no 1T26 impactado por incidente em um dos seus shoppings no período

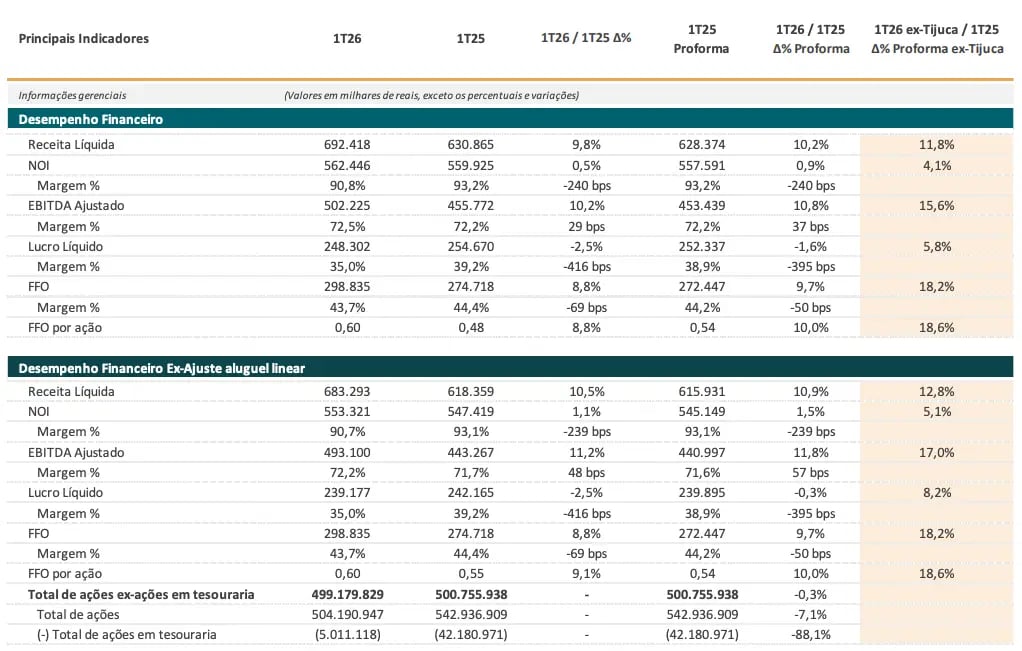

A Allos (ALOS3) registrou uma receita líquida de R$ 683 milhões no 1T26, alta de +11% na comparação anual, enquanto o Ebitda foi de R$ 493 milhões, +12% maior. Já o lucro líquido foi de R$ 239 milhões, estável em relação ao 1T25.

Destaques operacionais e financeiros

As vendas nos shoppings da Allos aceleraram no 1T26, com crescimento de +7% ex-Tijuca, e o SSS (vendas nas mesmas lojas) atingiu 5% ex-Tijuca (+2,5 p.p. vs. 1T25), com destaque para os segmentos de alimentação (+8%) e conveniência, serviços e lazer (+6%).

A Allos registrou uma receita líquida de R$ 683 milhões no trimestre, crescimento de +11% na comparação anual (+13% ex-Tijuca). A receita de locação foi de R$ 469 milhões, alta de +2% (+4% ex-Tijuca), enquanto o indicador SSR (aluguéis mesmas lojas) atingiu 3,1% no período (5,5% ex-Tijuca), mesmo em um cenário de IGP-DI negativo no trimestre.

Vale destacar que o trimestre foi marcado por um incidente no Shopping Tijuca, que gerou impactos na operação do ativo e nos números consolidados da companhia. A visão ex-Tijuca reflete o portfólio da Allos, desconsiderando o Shopping Tijuca no período.

No 1T26, o NOI (receita - custos) da empresa atingiu R$ 553 milhões, alta de +1,5% (+5% ex-Tijuca), impactado pelo aumento dos custos operacionais e provisões relacionados ao evento pontual no Shopping Tijuca.

O Ebitda, porém, foi de R$ 493 milhões, o que representa uma alta de +12% (+17% ex-Tijuca), em função, principalmente, dos esforços contínuos de redução de suas despesas operacionais (o SG&A caiu -13% no comparativo anual, refletindo o avanço do Projeto Simplifica Allos, que tem como objetivo reduzir burocracias, otimizar processos e aumentar a eficiência).

Com um aumento de +52% no resultado financeiro (negativo), impactado pelo maior pagamento de dividendos que reduziu o saldo médio de caixa (reduzindo as receitas financeiras), o lucro líquido da Allos ficou estável (+8% ex-Tijuca). Já o FFO (fluxo de caixa operacional) foi de R$ 299 milhões (+10%, +18% ex-Tijuca), com uma margem FFO de 43,7% (-0,5 p.p. vs. 1T25) e FFO por ação de R$ 0,60 (+10%).

A companhia investiu R$ 66 milhões no trimestre, com destaques para R$ 25 milhões em imobilizado e intangível (investimento que reduzirão de forma significativa nos próximos anos), R$ 23 bi em manutenção/revitalização e R$ 12 bi em expansões/redesenvolvimento.

Por fim, com uma posição de caixa de R$ 2,32 bilhões e uma dívida bruta de R$ 6,02 bi, sua dívida líquida (dívida bruta - caixa) ficou em R$ 3,69 bi, enquanto sua alavancagem (dívida líquida/Ebitda) segue em patamares sustentáveis de 1,7x. O custo médio da dívida caiu para CDI + 0,72% (-0,08 p.p.), reflexo da gestão ativa de passivos, incluindo a emissão de R$ 1 bilhão em CRI abaixo do CDI, em três séries com vencimentos de 5, 7 e 10 anos.

Perspectivas futuras da Allos (ALOS3)

Para 2026 e próximos anos, a Allos segue ancorada em três frentes estratégicas que devem sustentar seu crescimento e a remuneração de seus acionistas (em linha com o guidance, já distribuiu R$ 730 milhões em proventos até maio de 2026).

A primeira é a agenda de eficiência via Projeto Simplifica Allos, com ajustes organizacionais e revisão de processos que já entregaram redução de -13% nas despesas gerais e administrativas no 1T26 e devem continuar favorecendo as margens ao longo do ano.

A segunda é a gestão ativa de portfólio, materializada na parceria com a Kinea (que cria uma nova vertical de receitas recorrentes via gestão de fundos) e nas transações de rebalanceamento já anunciadas (desinvestimento do Shopping Curitiba e entrada no Amazonas Shopping), reforçando a disciplina de alocação de capital.

A terceira é a expansão das verticais não imobiliárias, com a mídia já representando 7,6% da receita bruta (+2,2 p.p.) e ganhando escala via operação nos 17 aeroportos da Aena, somada à monetização da plataforma digital (2,3 milhões de membros) e ao pipeline de multiúso de 72 torres (oito entregues e 64 em desenvolvimento), que deve gerar R$ 539 milhões em caixa entre 2026 e 2036, sem necessidade relevante de alocação de capital.

Além disso, projetos de redesenvolvimento como o do Parque Dom Pedro (mais de 40 mil m² de áreas redesenvolvidas), evidenciam o potencial de captura de valor adicional dos ativos consolidados, com maiores spreads de receita nas reconfigurações em andamento.

Vale a pena investir na Allos (ALOS3)?

Ainda que tenha uma boa visibilidade de distribuição de dividendos (dividend yield estimado entre 12% e 13% para o ano), não esperamos um grande crescimento para os resultados da Allos daqui para frente. Assim, com suas ações negociando a 18x lucros e 10x Ebitda (acima das médias históricas da Bolsa brasileira), não enxergamos grande atratividade em ALOS3 neste momento.

Quem é a Allos (ALOS3)?

A Allos é a maior proprietária e administradora de shoppings do Brasil, sendo resultado da fusão entre a Aliansce Sonae e a brMalls, concluída em 2023.

A companhia representa mais de 20% do total de vendas do setor no país, sendo que as regiões em que possui os maiores market shares são o Norte (43%) e o Centro-Oeste (23%). Com mais de 50 anos de experiência no setor, possui 51 shoppings (entre próprios e administrados) espalhados pelas cinco regiões brasileiras, com mais de 13 mil lojas e 51 milhões de visitas por mês.

Após sua fusão, a Allos realizou alguns desinvestimentos para tornar seu portfólio mais simples e homogêneo, mas mantendo sua relevância. Focando em ativos de qualidade, a empresa vem conseguindo assegurar uma elevada taxa de ocupação, superior a 96%.

Qual o dividend yield da Allos (ALOS3)?

Considerando as distribuições realizadas nos últimos 12 meses, o dividend yield atual da Allos encontra-se em 9,27%.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.