Alibaba 4T26: nuvem e IA avançam, mas resultados ainda preocupam

Alibaba encerra o 4T26 com avanço forte em Cloud e AI, mas pressão nas margens, lucro fraco e fluxo de caixa negativo preocupam investidores

A Alibaba divulgou resultados fracos no 4T26, com crescimento abaixo do esperado, forte compressão de margens e fluxo de caixa livre negativo. Apesar disso, a companhia segue avançando em suas principais apostas estratégicas, especialmente nos segmentos de Cloud e Inteligência Artificial.

O grande destaque do trimestre foi o crescimento da divisão de Cloud Intelligence, impulsionada pela expansão de produtos ligados à IA e pela maior adoção de soluções empresariais. Por outro lado, os investimentos elevados em infraestrutura, modelos próprios e aquisição de usuários continuam pressionando a rentabilidade da empresa.

Alibaba entrega resultados fracos no 4T26

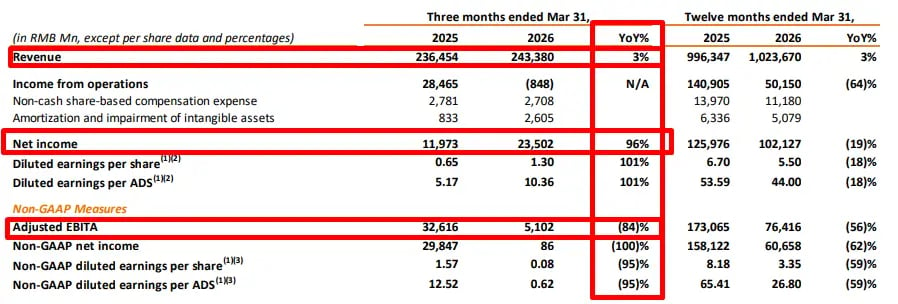

A Alibaba registrou receita de US$ 35,3 bilhões no 1T26, crescimento de apenas 3% na comparação anual, abaixo da expectativa de US$ 35,8 bilhões. Os números ficam menos piores quando excluímos os negócios vendidos da Sun Art e da Intime.

Nesse cenário, de forma proforma, a receita teria crescido 11% em comparação ao 4T25. Ainda assim, o número reportado mostra uma empresa em transição, com crescimento consolidado baixo e margens bastante pressionadas.

O lucro ajustado por ADS foi de apenas US$ 0,09, queda de 95% na comparação anual e muito abaixo do consenso, que estava próximo de US$ 0,83.

A companhia reportou prejuízo operacional de US$ 123 milhões, contra lucro operacional no mesmo trimestre do ano anterior, enquanto o EBITA ajustado caiu 84%, para US$ 740 milhões.

O lucro líquido GAAP foi positivo, em US$ 3,4 bilhões, mas beneficiado por ganhos de marcação a mercado em investimentos. Por isso, para analisar a qualidade operacional do trimestre, o adjusted EBITA e o lucro ajustado são métricas mais relevantes do que o lucro líquido reportado.

O trimestre resume bem o momento da Alibaba. A história estratégica melhorou, principalmente em Cloud e AI, mas o resultado consolidado ainda não acompanha essa narrativa.

A companhia está investindo pesado em AI, Cloud, na Qwen e na aquisição de usuários, o que pressiona margem, lucro e geração de caixa livre. Isso reflete um pouco do que vemos no mercado como um todo: foco em AI e computação. Mas e o resto?

Cloud Intelligence continua sendo o principal destaque

O principal destaque positivo foi Cloud Intelligence. A receita do segmento foi de US$ 6,0 bilhões, crescimento de 38% na comparação anual.

Mais importante, a receita de clientes externos cresceu 40%, e produtos relacionados à AI já representam aproximadamente 30% dessa receita externa, com US$ 1,3 bilhão.

Essa é a parte mais relevante da tese hoje: a Alibaba está tentando se posicionar como um player full-stack de AI na China, combinando infraestrutura de cloud, modelos próprios como Qwen, chips T-Head e aplicações empresariais para AI.

A rentabilidade do Cloud também melhorou. O adjusted EBITA do segmento foi de US$ 550 milhões, crescimento de 57% na comparação anual.

Apesar dos bons números, existe uma manobra contábil, em que parte dos custos de AI, especialmente aquisição de usuários do Qwen, treinamento de modelos e desenvolvimento de aplicações, aparece em “All Others”, e não necessariamente dentro de Cloud.

Isso melhora a aparência da margem do Cloud, mas aparece na leitura completa dos números da empresa.

E-commerce da China perde força

No segmento de e-commerce na China, a receita foi de US$ 17,7 bilhões, crescimento de 6% na comparação anual.

Dentro desse bloco, o e-commerce tradicional teve queda de 1% em receita, enquanto customer management revenue (CMR) cresceu apenas 1%.

A companhia destacou que, excluindo o impacto contábil do novo programa de desenvolvimento de vendedores, que passou a ser registrado como contra-receita, o CMR teria crescido 8% em base comparável.

O segmento de quick commerce foi a linha de maior crescimento dentro do consumo doméstico. A receita foi de US$ 2,9 bilhões, alta de 57% a.a., impulsionada pelo crescimento de pedidos após o lançamento do Taobao Instant Commerce.

Apesar de pequeno e relativamente novo, esse segmento continua sendo uma área de grandes investimentos e, no curto prazo, tem sido um dos pontos que mais impactam negativamente as margens da empresa.

O AIDC (varejo internacional) teve receita de US$ 5,1 bilhões, crescimento de 6% na comparação anual.

O lucro ajustado ainda foi negativo, mas o prejuízo caiu para apenas US$ 20 milhões, contra perda de US$ 518 milhões no mesmo trimestre do ano anterior.

Essa melhora reflete otimização logística, maior eficiência operacional e melhora do AliExpress Choice.

O AIDC segue sendo relevante como uma das avenidas de crescimento, mas, apesar do avanço, continua sendo mais uma linha negativa nos resultados da empresa.

Segmento “All Others” pressiona resultados

O segmento “All Others” foi o maior problema do trimestre. Além da queda de receitas de -21% por conta das vendas da Sun Art e da Intime, essa linha continua sendo um “depósito de custos”.

A Alibaba tem contabilizado parte dos seus custos de Cloud e AI dentro desse segmento. É uma forma de melhorar a fotografia do segmento de Cloud + AI, mas isso não passa despercebido pelo mercado.

Perspectivas para a Alibaba em 2026

A empresa encerrou seu ano fiscal de 2025 com números aquém do esperado, mas seguindo uma dinâmica em linha com a que temos visto no mercado.

O foco é o crescimento do “AI stack”, enquanto os demais negócios parecem estar sendo colocados de lado no momento.

Para o ano fiscal de 2026, a Alibaba pretende continuar investindo em AI e Cloud para fortalecer suas vantagens competitivas. A companhia destacou que seus investimentos full-stack em AI passaram da fase de incubação para comercialização.

Isso vem acompanhado de avanços em modelos, infraestrutura de cloud e aplicações.

A Alibaba possui ativos que poucos competidores chineses conseguem replicar de forma integrada: e-commerce, meios de pagamento, cloud, modelos próprios, chips, dados de consumo, merchants e logística.

Isso a coloca em uma posição privilegiada dentro da cadeia logística de AI na China, o que nos agrada.

Contudo, a empresa continua carecendo de entregas que comprovem um modelo sustentável, à medida que os custos ainda pesam muito mais do que o crescimento que vêm apresentando.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.