Ações de frigoríficos: MRFG3, JBSS3 ou BEEF3?

Analisamos os resultados do 2T23, as perspectivas futuras dos três frigoríficos e trouxemos o veredicto da melhor ação no setor

No jogo de tabuleiro War, a estratégia consiste em acumular exércitos para tentar ocupar todos os territórios. Ou seja, vence aquele que conhece bem o poder de suas tropas para derrotar exércitos menores e conquistar continentes.

No setor de proteína animal, empresas com um processo contínuo de diversificação geográfica apresentam vantagens competitivas em relação a seus pares.

Como os frigoríficos diferem em tamanho, regiões de operação e estruturas de capital, empresas bem posicionadas conseguem compensar outras operações defasadas devido a um embargo temporário ou incertezas junto ao cenário econômico, por exemplo.

Para além da pulverização global, é importante avaliar outros aspectos, tanto macros (ciclos pecuários, demanda externa etc.) quanto, principalmente, micros (resultados, alavancagem, visibilidade futura etc.).

Analisamos os resultados atuais e as perspectivas de longo prazo dos três principais frigoríficos listados na bolsa brasileira para determinar o vencedor dessa partida de War.

Porém, antes de apresentar a melhor oportunidade do setor no momento, é importante mostrar como esse mercado funciona e o que esperar dele daqui para a frente.

Um mercado definido por spread

Quando o assunto é proteína animal (mais especificamente carne bovina), a matemática dos resultados das empresas é bem simples e definida por uma palavra: spread.

Esse spread nada mais é do que a diferença entre o preço pago pelo boi e o preço de venda da carne in natura (fresca e sem conservantes) ou da carne processada.

Ou seja, quanto menor o preço do animal e maior o preço da carne vendida, maior será o spread e, consequentemente, o lucro da companhia.

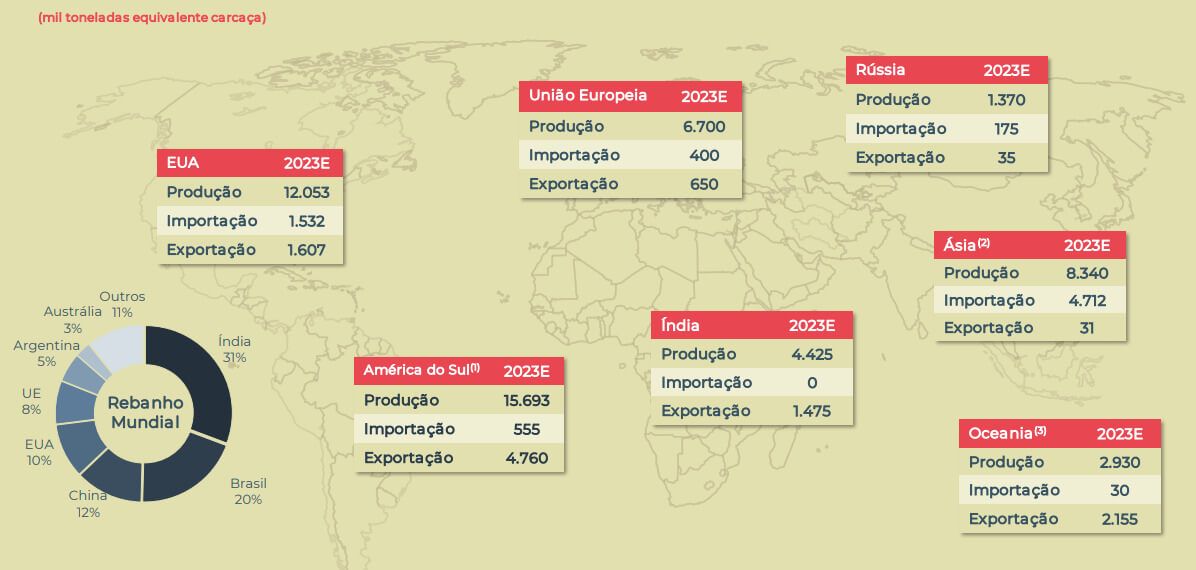

O preço do boi varia muito de acordo com os ciclos pecuários (produção de bezerros até o abate dos animais adultos) e dos países produtores.

O Brasil, por exemplo, é o segundo maior país em termos de rebanho (20%), só ficando atrás da Índia, com cerca de ⅓ do mercado mundial.

Com maior disponibilidade para o abate, os frigoríficos brasileiros acabam tendo menores custos, o que resulta em maiores spreads e margens.

Além disso, grande parte da tese das empresas do setor gira em torno de outro fator: a crescente demanda chinesa por carne bovina.

A melhora econômica e as mudanças nos hábitos de consumo no país asiático vêm contribuindo por uma procura cada vez maior pela importação do produto.

Soma-se a isso o fato de que doenças como a gripe aviária e a febre suína africana fizeram com que a produção dessas proteínas na Ásia diminuísse significativamente.

Com boa visibilidade de aumento da demanda global e manutenção da oferta de carne bovina no país, os frigoríficos brasileiros tendem a surfar um cenário bastante positivo para seus resultados daqui para frente.

Vai ter picanha (pelo menos na China)

Esse melhor cenário, porém, ainda não deu as caras em 2023.

Por conta de resquícios da política de Covid zero na China (que já vinha interrompendo as importações no país nos últimos três anos) e de um caso atípico de vaca louca no Brasil (paralisou as exportações de carne bovina por cerca de um mês), uma maior retomada da demanda chinesa ainda não foi vista por aqui.

Porém, ao que tudo indica, o pior já passou. Após um primeiro semestre muito desafiador para os frigoríficos, parece que um melhor cenário passa a ser desenhado para a segunda metade do ano.

E isso, obviamente, passa muito pela China, que já retomou as importações de carne bovina brasileira e deve ajudar em um processo de recuperação dos preços de venda do produto.

A retomada de um dos principais drivers de resultados dos frigoríficos brasileiros e o ciclo positivo do gado no país poderão impulsionar o desempenho dessas empresas e suas ações nos próximos meses.

Contudo, nem todos os produtores de carne bovina serão beneficiados de forma integral. Para entender mais, vamos analisar um por um.

Marfrig (MRFG3)

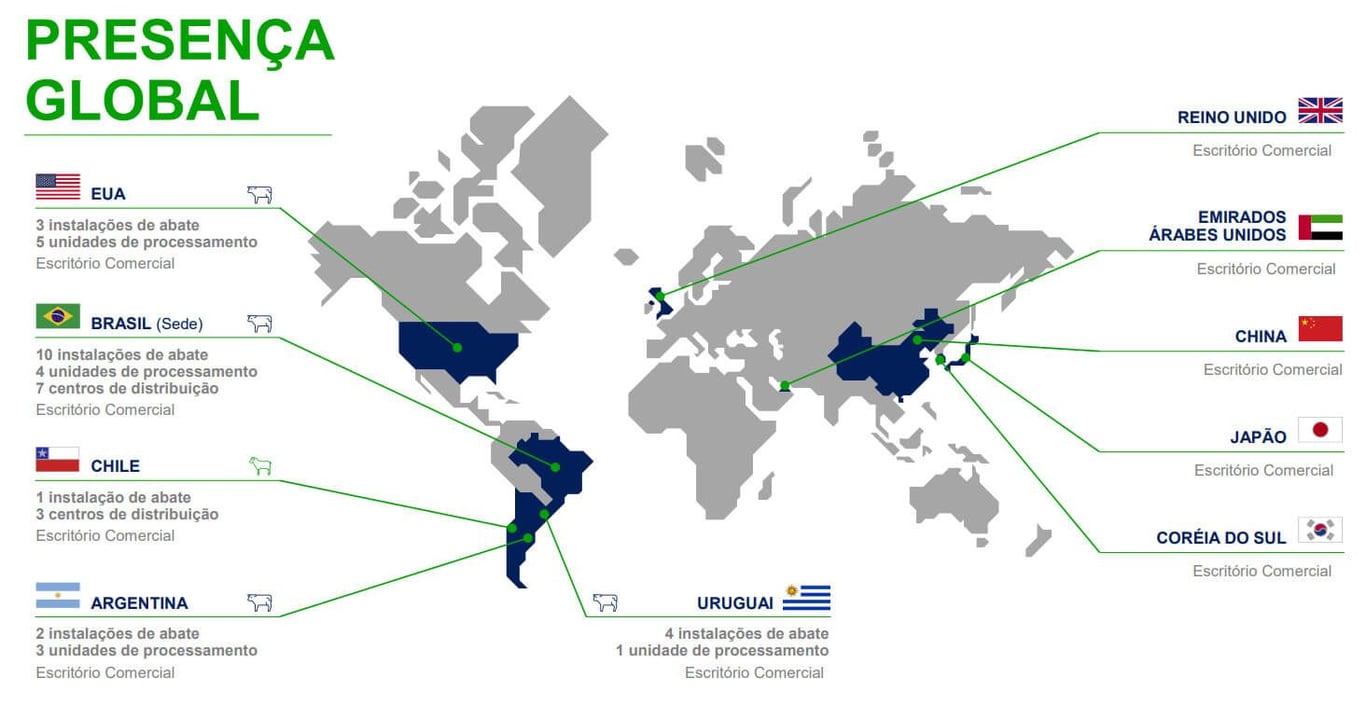

A Marfrig (MRFG3) é uma das maiores empresas de proteína bovina do mundo em capacidade e é líder global na produção de hambúrgueres.

A companhia, que foi fundada em 2000, exporta seus produtos para mais de 100 países e possui 33 unidades produtivas bovinas e diversos centros de distribuição e comerciais espalhados por quatro continentes.

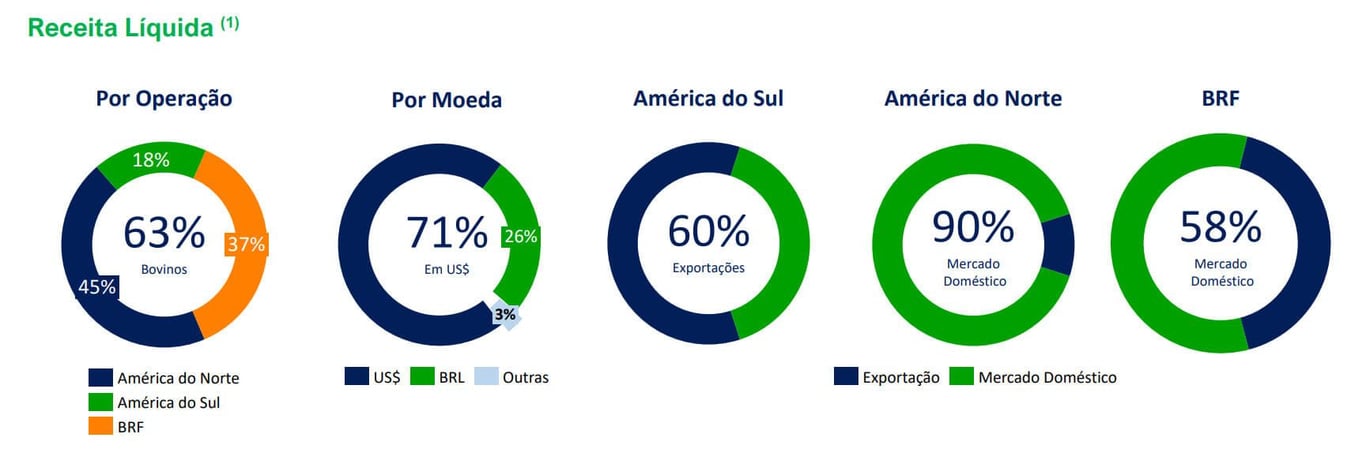

Cerca de 75% da receita da companhia é proveniente de suas operações da América do Norte, em especial nos EUA, onde é a quarta maior produtora de carne bovina do país.

Apesar da diversificação operacional em diversas geografias, a grande dependência de sua presença nos Estados Unidos acarretou em uma forte pressão em seus resultados recentes.

O fato é explicado pelo ciclo negativo do rebanho americano, tendo em vista as condições climáticas desfavoráveis nos EUA, que provocaram um forte declínio na disponibilidade para o abate.

Para 2023, estima-se que o país norte-americano deixará de produzir 800 mil toneladas de carne bovina.

Com menor disponibilidade, maior será o custo do boi. Com maior custo, menor será o spread. Com menor spread, menores já estão sendo os resultados.

No 2T23, a Marfrig apresentou queda de -6% em sua receita (já considerando a incorporação da adquirida BRF), de -42% em seu Ebitda e registrou um prejuízo de 784 milhões – revertendo o lucro de R$ 4,2 bilhões no mesmo período do ano passado.

Além disso, o frigorífico seguiu aumentando sua alavancagem (medida pelo indicador dívida líquida/Ebitda), que agora é de 3,5x (vs. 2x no 2T22).

Mesmo que o cenário seja melhor daqui para a frente (ainda mais se beneficiando de uma maior sazonalidade no segundo semestre), é bem provável que vejamos a manutenção de números pressionados em relação a 2022.

JBS (JBSS3)

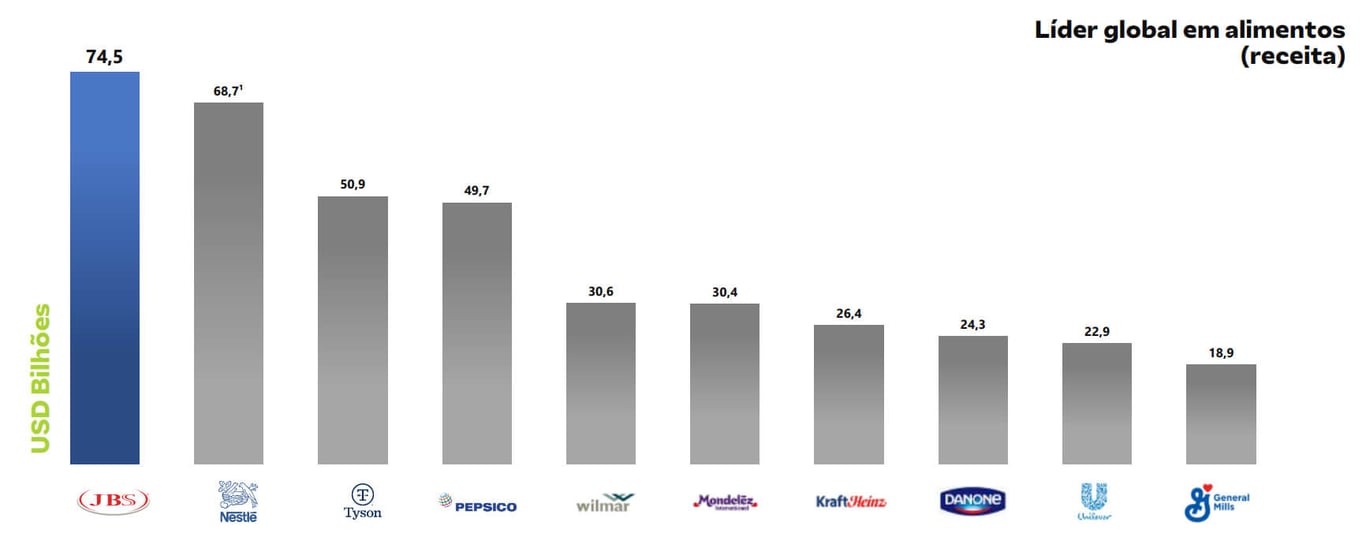

Já a JBS (JBSS3), que muitos devem conhecer pelo polêmico “Joesley day” em 2017, é a maior produtora de proteínas do mundo e se tornou, recentemente, a maior empresa de alimentos do mundo em receita.

Além da carne bovina, a JBS também opera no processamento de carnes suína, ovina e de frango, em mais de 400 unidades no mundo (sendo 230 diretamente relacionadas à produção de carnes).

No Brasil, a empresa possui diversas marcas amplamente conhecidas, como Swift, Friboi, Seara, entre outras.

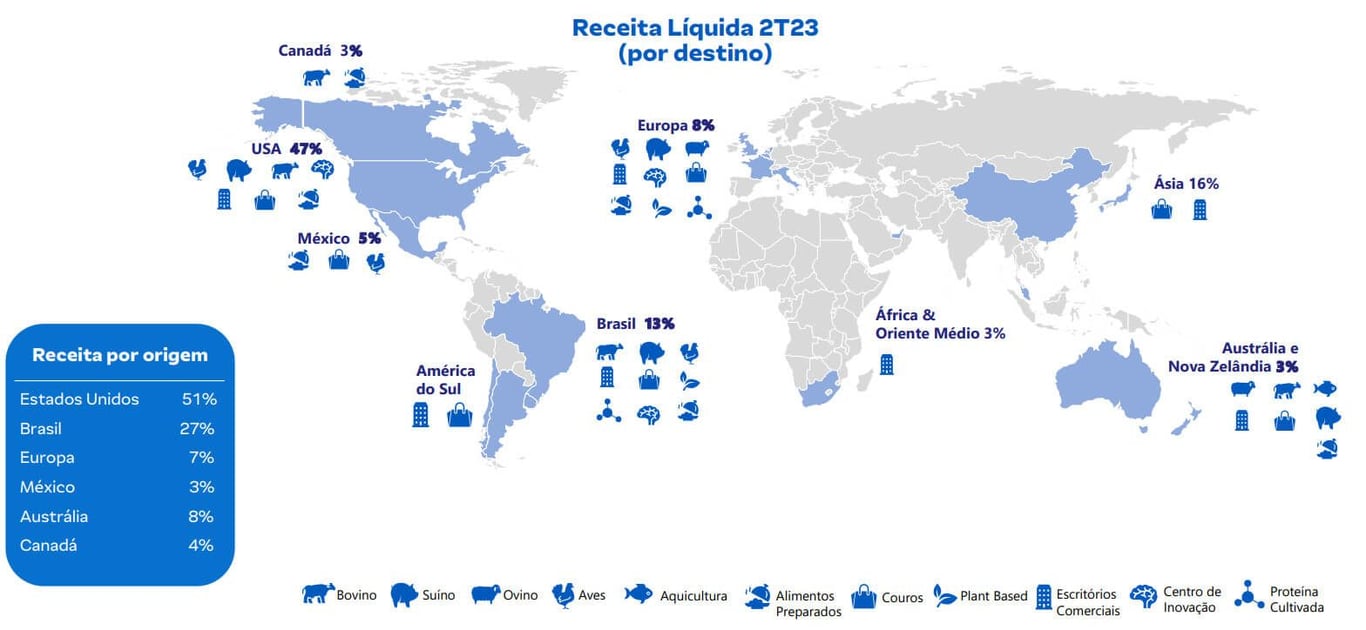

Porém, assim como a Marfrig, grande parte da receita da JBS tem origem nos Estados Unidos (cerca de metade, entre carne bovina, suína e de frango).

Com isso, a companhia também vem enfrentando dificuldades em entregar bons resultados para seus acionistas no curto prazo.

O 2T23 da JBS foi semelhante ao da Marfrig, com sua receita caindo -3%, seu Ebitda -57% e também registrando prejuízo de R$ 264 milhões.

Quando o assunto é alavancagem, a JBS também mostrou uma piora em seus números, com um indicador dívida líquida/Ebitda que atingiu 3,9x (vs. 1,6x no 2T22).

Tendo que encarar os mesmos desafios de custos de sua concorrente, mas sem se beneficiar tanto de uma retomada chinesa (Ásia representa apenas 16% da receita), a tendência é que a JBS também siga com dificuldades de entregar números mais sólidos nos próximos trimestres.

Minerva (BEEF3)

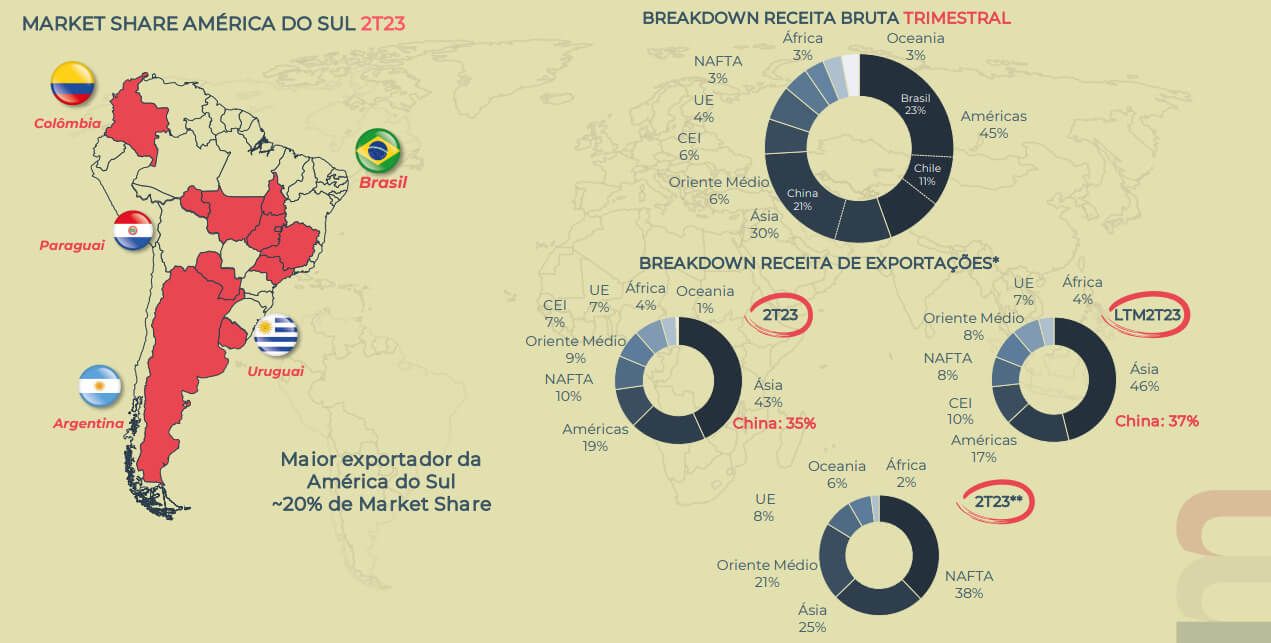

Por fim, a Minerva, com suas 32 unidades industriais na América do Sul (sendo grande parte no Brasil), é a maior exportadora do continente, com market share de 20%.

Grande parte da sua produção é destinada para a Ásia (cerca de 43%), enquanto o restante é dividido entre os países das Américas do Sul e Norte, além do Oriente Médio.

Além das operações na América do Sul, o frigorífico também passou a atuar recentemente na Austrália, após realizar a aquisição da empresa de ovinos ALC.

A diversificação geográfica possibilitou que a Minerva continuasse atendendo a China por meio de outros países em meio à interrupção das exportações de carne brasileira após o já comentado caso atípico de vaca louca no país.

Sendo assim, mesmo que tenha sido impactada por vendas e preços menores na primeira metade do ano, a companhia conseguiu assegurar a solidez de seus resultados e de seu endividamento.

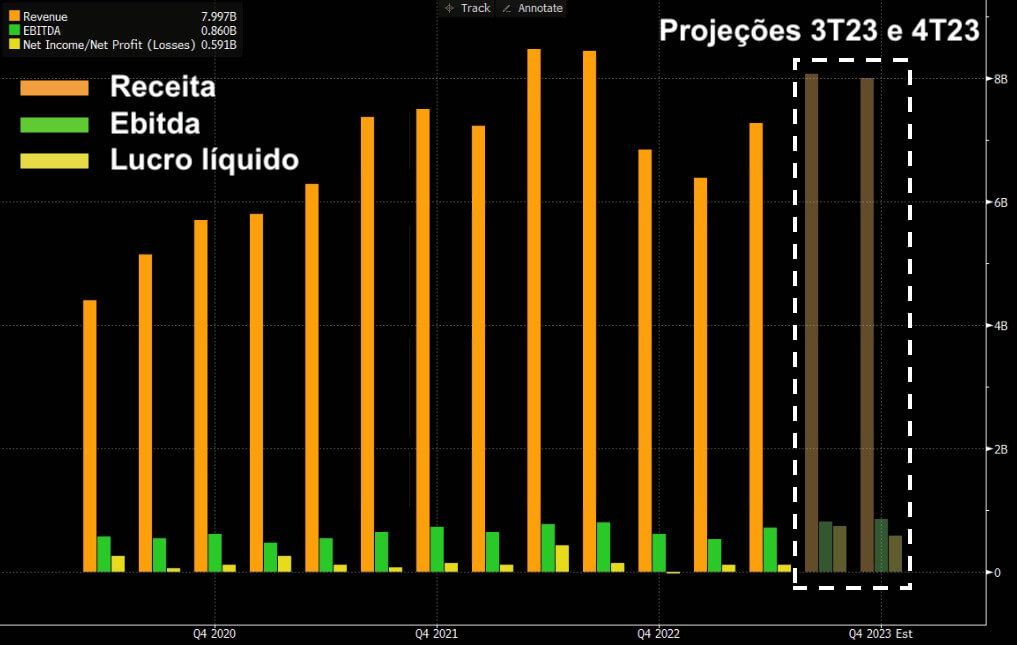

No 2T23, a empresa apresentou queda de -14% em sua receita, mas de apenas -9% em Ebitda e, diferentemente de suas concorrentes, entregou lucro líquido no trimestre, de R$ 121 milhões.

Além disso, a alavancagem se manteve em apenas 2,7x, permitindo que a Minerva seguisse com seus bons pagamentos de dividendos (dividend yield atual de 6%).

Para os próximos trimestres, é o frigorífico que melhor pode se beneficiar do conjunto retomada de China + ciclo positivo do gado no Brasil (mercado projeta essa melhora).

O grande vencedor do "War"

Em termos de números operacionais e financeiros, acredito que já ficou claro qual é a nossa empresa predileta no setor.

Entretanto, uma boa oportunidade no mercado de ações não se dá somente pelos bons fundamentos de uma companhia, mas também pelo preço que estamos pagando por seus papéis.

No ano, as ações dos três frigoríficos estão em queda, tendo em vista o cenário desafiador que essas empresas enfrentaram no primeiro semestre.

Enquanto os papéis da JBS e da Minerva caíram praticamente na mesma proporção (-11% e -12%, respectivamente), as ações da Marfrig aceleraram as baixas nas últimas semanas e, agora, acumulam movimento negativo em -21% em 2023.

Porém, das três, a única que permaneceu apresentando estabilidade em seus resultados trimestrais – apesar das pedras no caminho – foi a Minerva.

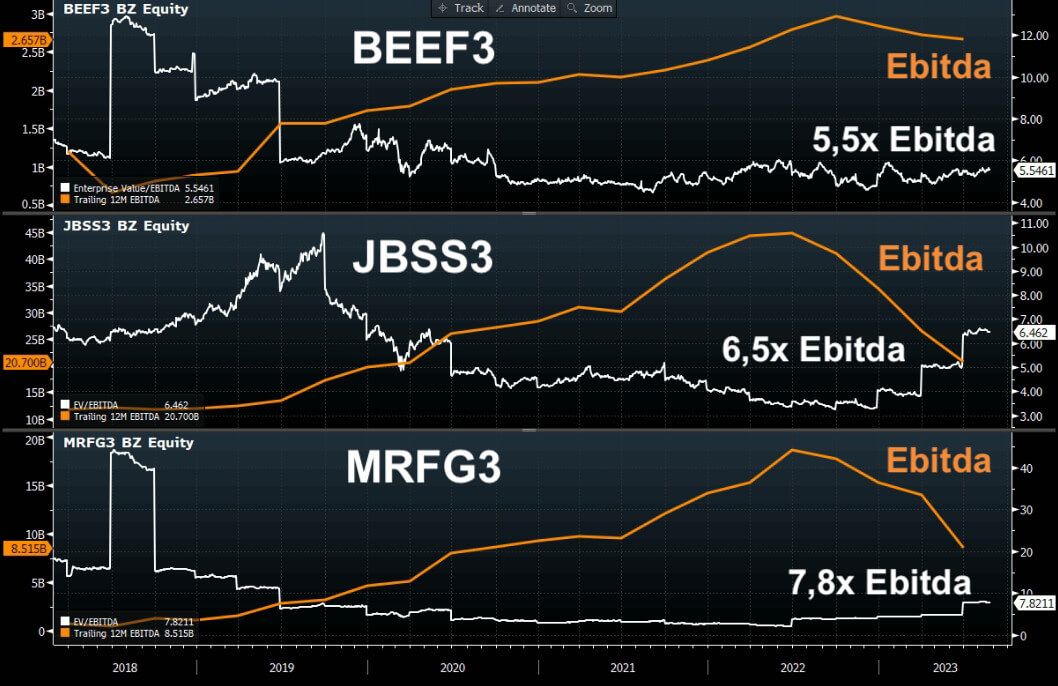

Devido à solidez de seus números em 2023 e ao crescimento que vinha entregando nos últimos anos, aliados ao fato de suas ações estarem “andando de lado” no ano, a companhia passou a negociar a um EV/Ebitda de apenas 5,5x.

Do outro lado, mesmo com as ações em baixa, os resultados em queda contribuíram para que os múltiplos de JBS e Marfrig subissem, respectivamente, para 6,5x e 7,8x.

Sendo assim, além dos melhores resultados e maior visibilidade de longo prazo, mas também pelo menor múltiplo negociado, fica ainda mais fácil escolher a melhor oportunidade entre os frigoríficos no momento.

A grande vencedora dessa partida de War não poderia ser outra: a Minerva. Compre BEEF3!

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.