Ações da Visa ainda valem a pena? | Funday & Stock, Edição #2

Poucas empresas do mundo têm o poder de parar a economia global. Essa é uma delas. Veja análise completa das ações da Visa

É curioso como algumas empresas, mesmo estando presentes em nossas vidas praticamente todos os dias, passam despercebidas por muitos investidores.

Talvez seja um reflexo de estarmos tão habituados a certos produtos e serviços que simplesmente desconsideramos o devido valor que eles possuem.

Mas, em alguns casos, esse valor quase invisível para nós acaba se transformando em um dos maiores sucessos do mundo dos investimentos da última década.

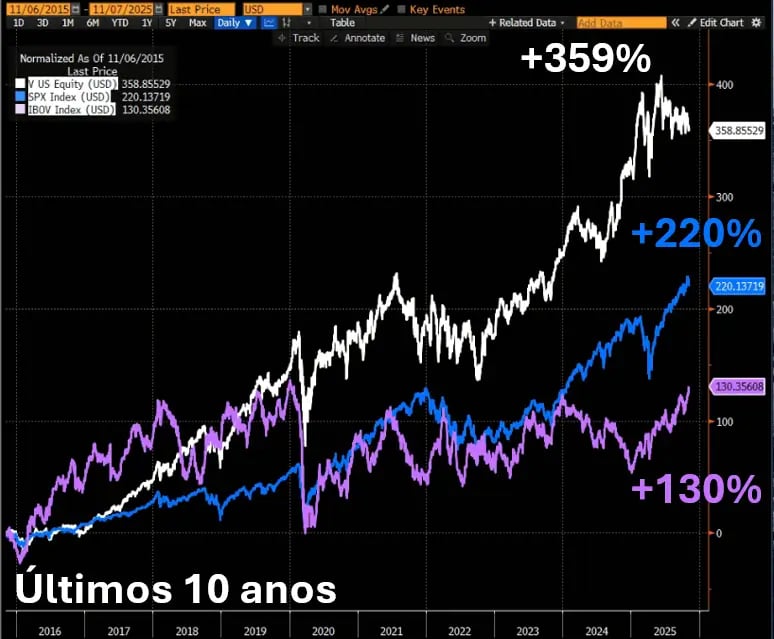

Estou falando de uma empresa que esteve em sua carteira por muito tempo e, talvez, você nem tenha percebido. Uma companhia que, nos últimos 10 anos, teve uma valorização de 359% — o que corresponde a uma taxa de retorno média anual de 16%.

Apenas para efeito de comparação, o S&P 500 — considerado como o melhor índice de ações do mundo — teve uma valorização de 220% nesses mesmos 10 anos, com uma taxa de retorno médio anual de 12%. O Ibovespa, por sua vez, teve uma valorização de 130%, com 9% de retorno ao ano. Todos os valores citados acima em dólar.

Estou falando da Visa (NYSE: V; B3: VISA34). Sim. Aquela empresa que estampa algum (ou vários) dos seus cartões.

Tirando o primeiro visto

A Visa é apenas uma das tantas empresas que fazem parte do nosso dia a dia. Mas, talvez, seja uma das mais complicadas de entender exatamente o que faz e como ganha dinheiro.

Companhias como Apple, Samsung, Meta, Netflix e Sabesp (ou outra, dependendo de onde você lê) — entre outras que também fazem parte da nossa rotina — são mais simples de entender: vendem produtos, serviços ou fazem de nós o produto final para publicidades.

Contudo, a Visa não é um banco. Também não emite cartões (contrariando a visão mais comum a respeito do que ela faz). Na verdade, a empresa é a confiança do sistema global de transações.

Rebobinando a fita um pouco no tempo: a Visa surgiu em 1958 como “Bankamericard” — um produto do Bank of America e o primeiro cartão aceito em todo os EUA.

Até então, existiam cartões de lojas e cartões de bancos chamados “charge cards”, os quais tinham funções similares às de um cartão de débito, mas eram restritos apenas à região onde o banco emissor tinha influência.

Além de ser o primeiro cartão aceito nacionalmente, o Bankamericard já possuía funções que se assemelham aos cartões que estamos habituados: oferecia crédito rotativo, permitia pagamentos mínimos e incluía juros — um negócio muito rentável para os bancos.

Nos anos 60, a adesão e crescimento desse produto foi tão grande que a empresa decidiu expandir internacionalmente.

Quando você viaja, o que pedem para você na alfândega? “Your visa, please”. Com isso, a empresa mudou seu nome de Bankamericard para Visa, remetendo à ideia de “autorização/aceitação” internacional.

Nos anos 70, além da expansão internacional, a empresa criou o que hoje é a espinha dorsal do negócio: um sistema eletrônico de autorização de transações — a VisaNet.

O business da confiança

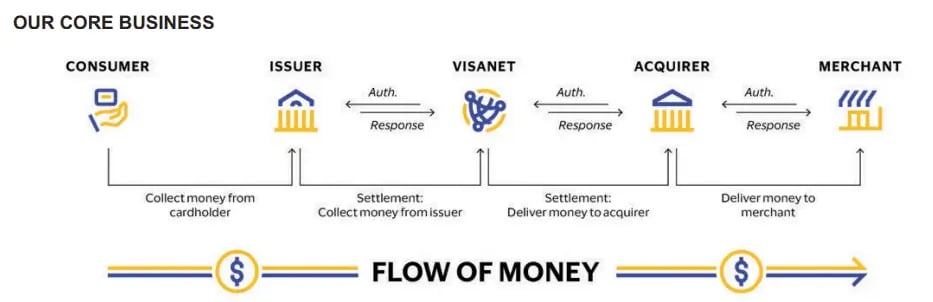

A Visa é quem conecta consumidores a estabelecimentos comerciais e instituições financeiras.

A empresa define, de forma segura, as rotas das informações de pagamentos, os dados e as autorizações por trás de transações.

Além disso, a Visa é quem contribui para que as duas partes consigam transacionar entre si, com a confiança de que o dinheiro irá trocar de mãos de forma segura.

De maneira ainda mais simplificada, uma forma de entender como esse processo funciona é a seguinte:

Você quer usar o seu cartão de crédito da bandeira Visa para fazer as compras no mercado. Você passa, insere ou aproxima o seu cartão em um Point of Sale (POS ou “maquininha”) que fará a leitura.

A maquininha envia essa informação para o banco do estabelecimento. De lá, os dados são encaminhados à VisaNet, que faz o processamento e envia as informações ao emissor do cartão (o banco). Esse, por sua vez, aprova a transação (ou não). A partir daí, o processo se inverte.

Seu banco envia a informação de volta à VisaNet, com a autorização (ou recusa). Com isso, a VisaNet direciona de volta ao banco do comerciante, junto da transação, o que valida (ou nega) o processo na “maquininha” do comércio. Tudo isso é feito em apenas alguns segundos.

O processo é complexo, mas essencial para a confiança entre as partes envolvidas na transação.

A Visa é responsável por fazer a diligência e garantir credibilidade entre as partes (ninguém quer vender sem receber).

Além disso, é graças a esse intermediário que podemos usar nossos cartões de crédito em praticamente qualquer estabelecimento do planeta sem nos preocuparmos com o risco de termos nossas transações recusadas.

Essa credibilidade tem um custo — e é a partir dela que a Visa ganha dinheiro.

Monetizando credibilidade

Uma vez que o processo em que a empresa atua fica mais claro, a forma como ela monetiza sua operação é relativamente simples de entender.

A receita da Visa vem do volume e do número de transações que passam por sua rede. A companhia separa seus resultados em quatro categorias:

- Processamento de dados: receitas provenientes do processo de autorização, autenticação, conclusão, serviços adicionais, acesso à rede e outros suportes de dados.

- Receitas de serviços: receitas que vêm do volume de transações em cartões Visa. Quanto mais dinheiro gasto com cartões Visa, melhor para a empresa — o que cria uma defesa natural aos efeitos inflacionários de produtos e serviços.

- Transações internacionais: receitas de transações que atravessam fronteiras e que requerem conversão de moedas.

- Outras receitas: provenientes de serviços, licenças, certificações, concierge, proteções, entre outros.

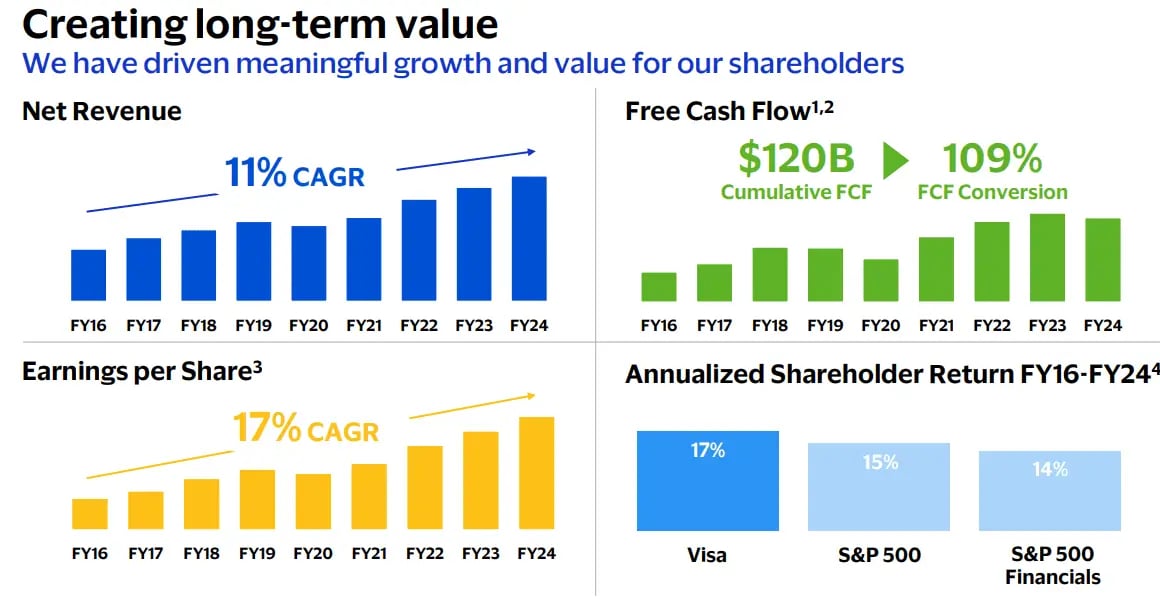

Em 2025 (a empresa encerra seu ano fiscal ao final de setembro), a companhia transformou esses serviços em uma máquina (metaforicamente), o que gerou US$ 40 bilhões em receitas e um lucro de US$ 22,5 bilhões — uma margem de lucro de 54%.

Isso significa que, para cada US$ 1 de receitas, ela fica com US$ 0,54. Isso é impressionante (e vem sendo uma constante ao longo da última década).

As receitas da empresa vem crescendo a uma taxa anual de +11% desde 2016. Apesar de o gráfico acima ser do ano anterior, em 2025, a Visa manteve o crescimento em +11%. Já o lucro por ação vem crescendo a uma taxa de +17% ao ano.

Esse crescimento consistente de resultados justifica a valorização que as ações tiveram ao longo da última década.

Escala ou descentralização

Ao longo de sua história, a Visa se tornou líder de mercado, mas ainda é capaz de aproveitar as suas oportunidades de crescimento.

Apesar de a indústria de pagamentos estar em constante transformação, a empresa desenvolveu vantagens competitivas difíceis de serem quebradas.

Sendo líder de mercado em redes de pagamento, a Visa se beneficia de um efeito de rede: quanto mais consumidores estiverem plugados à sua estrutura, mais atraente seu produto se torna para os comércios. Como consequência, a rede passa a ser ainda mais conveniente para os consumidores — uma vez que seus cartões passam a ser usados em (quase) todos os lugares.

Hoje, a companhia beira “aceitação universal” na grande maioria dos mercados desenvolvidos.

A migração para transações eletrônicas foi, ao longo dos últimos anos, o motor de crescimento da empresa — e isso ainda deve persistir ao longo dos próximos anos.

A Visa não precisa se incomodar com pequenas mudanças nos formatos de transações. Sejam elas de crédito, débito ou por celular, a companhia segue ganhando receitas com todas elas.

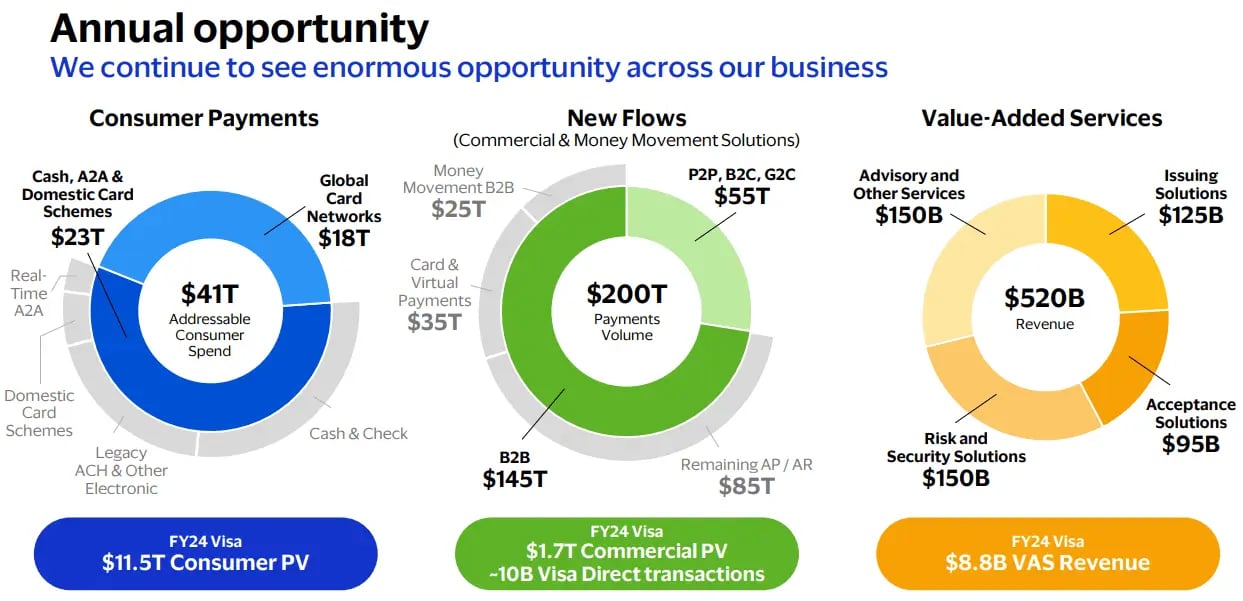

Apesar de ser aceita por mais de 14 mil instituições financeiras, ter mais de 150 milhões de comércios ligados à rede e contar com mais de 4,7 bilhões de cartões credenciados, a Visa ainda enxerga a possibilidade de continuar crescendo.

Atualmente, a empresa processa pouco mais de US$ 17 trilhões em volume, com mais de 300 bilhões de transações feitas. No entanto, em sua avaliação, o mercado endereçável é ainda muito maior.

Considerando os consumidores, o mercado estimado é de US$ 41 trilhões — e hoje a Visa detém aproximadamente 25% desse total.

Já em transações entre empresas, a oportunidade é ainda maior. Talvez nem o maior entusiasta da companhia imagina que ela conquiste todo o mercado global de transações. Mas é inegável que ainda existe margem para crescimento.

Apesar disso, nada está livre de riscos. A Visa, mesmo tendo vantagens competitivas sólidas por ser dona da maior rede de pagamentos do planeta — quase irreplicável —, também enfrenta desafios.

No último resultado, a empresa citou alguns investimentos que tem feito para se manter atualizada com as novas tecnologias — que, paradoxalmente, também podem representar um risco para ela.

Nas palavras do CEO: “Conforme tecnologias como comércio orientado por IA, transações em tempo real, tokenização e stablecoins convergem para moldar o comércio, nosso foco com inovação e desenvolvimento coloca a Visa à frente dessa transformação”.

Mas será mesmo? Hoje em dia, o discurso ao redor de criptoativos é mais sobre o preço, uma vez que “virou mainstream”. Mas os mais antigos no mundo cripto lembram que o principal propósito por trás da blockchain criada pelo Satoshi Nakamoto é acabar com o intermediário — criar um sistema P2P de transações com uma autenticação descentralizada.

A moda do momento é o uso das stablecoins — moedas tokenizadas que mantêm valores pareados a uma moeda fiduciária (geralmente o dólar). Caso essas moedas realmente eliminem o intermediário, a posição da Visa poderia ser ameaçada.

Atualmente, a meu ver, esse ainda não parece ser mais o objetivo desses ativos. Parece que eles ainda estão no processo de entrar dentro do ecossistema de pagamentos — antes de buscar revolucioná-lo.

Aceita Visa?

Eu comento internamente que existem algumas empresas que, mesmo não fazendo parte da carteira recomendada, geram certa dificuldade de articular opiniões contrárias.

Microsoft, Visa, Berkshire, entre outras: companhias que possuem históricos excepcionais de crescimento e continuam apresentando perspectivas de crescimento.

De forma simples, a Visa negocia hoje a 30x lucro. Olhando para o múltiplo projetado para 2026 fiscal, a empresa estaria negociando a 26x lucro. Caso a premissa seja de que ela manteria o múltiplo atual de 30x, isso corresponderia a um ajuste de 15% em 12 meses — o que me parece ser interessante.

Mas 30x lucro é uma premissa de múltiplo relativamente alta. Se, por “n” motivos, esse múltiplo for 25x, ou 20x, o ajuste seria para baixo. Obviamente, existem outras maneiras de avaliar o valor dela, mas em termos de valorização não difere muito.

Parece haver pouca margem de segurança, mas, ao mesmo tempo, é uma empresa que faz por merecer uma credibilidade maior.