Crocs: por que a empresa pode ser uma oportunidade de investimento

Mesmo sendo criticada na moda, a Crocs é uma das empresas mais lucrativas do setor. Entenda por que suas ações podem estar baratas

Na última edição do Funday & Stocks, falamos de Ferrari. Uma empresa que tem um produto de qualidade indiscutível, com uma história de longo prazo e que possui uma das marcas mais icônicas da história.

Pensando em ideias para esta edição, eu optei por algo que poderia ser diametralmente oposto a isso, mas que ainda assim fosse um negócio válido de ser estudado e que, a meu ver, apresenta uma oportunidade de investimento até melhor que a Ferrari.

Com isso, afirmo que poucas empresas do mercado de ações são tão curiosas quanto a Crocs.

Um atentado à moda que virou fenômeno

Ao contrário da Ferrari, o produto da Crocs (NASDAQ: CROX) é quase um atentado à indústria da qual faz parte. A grande maioria dos fashionistas e entusiastas de moda torce o nariz ao ver o famigerado chinelo de borracha colorido da marca.

O produto que define a companhia é um dos calçados mais improváveis da indústria da moda: o famoso clog de borracha que muita gente adora odiar.

Ainda assim, existe um fato difícil de ignorar: a Crocs é uma empresa extremamente lucrativa, e está muito barata.

Como a Crocs ganha dinheiro

A Crocs vende um produto simples, barato de produzir e reconhecido instantaneamente em qualquer lugar do mundo. Essa combinação cria uma dinâmica econômica interessante: margens altas, baixa necessidade de capital investido e uma capacidade de gerar caixa que poucas empresas do setor conseguem replicar.

Mas isso levanta uma pergunta inevitável: se o negócio é lucrativo como poucos, por que as ações são tão baratas?

Margens altas e geração de caixa forte

Convenhamos, o varejo em geral é uma indústria fácil de entender. Afinal, as principais etapas são fabricação, distribuição e venda, não fica muito mais complexo do que isso.

No caso da Crocs, a empresa fabrica e vende calçados casuais, principalmente os famosos clogs feitos com Croslite, uma resina leve e confortável que se tornou a assinatura da marca.

O produto é simples, mas extremamente escalável. A companhia terceiriza a produção, precisa de pouco capital para operar e consegue vender o produto com preços muito acima do custo de fabricação.

Apesar de vender produtos relativamente simples, eles são customizáveis o bastante para que haja diferenciação suficiente para agradar a diversos tipos de consumidores.

A maior parte das receitas da marca Crocs vem dos clogs. Mas uma boa parte das receitas vem dos Jibbitz, que são pequenos pingentes que podem ser plugados aos chinelos, deixando-os com uma identidade visual mais relacionada ao consumidor.

Essa dinâmica de mercado, em que há um produto simples, barato e que pode ser customizado para que os preços sejam mais altos, é o que resulta em um negócio com margens mais altas.

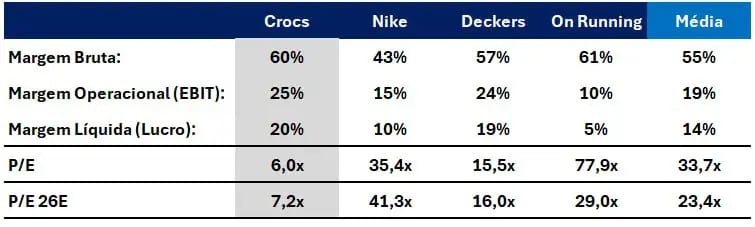

Fazendo uma comparação com outras empresas de calçados, vemos que a Crocs possui uma margem bruta em linha com marcas “premium”, como a On Running. Mas, ao mesmo tempo, a margem líquida fica alinhada com marcas mais consolidadas, como a Deckers. E hoje ela negocia a uma fração do preço dessas companhias.

Isso não é à toa. O mercado não é “ignorante”. Existem problemas evidentes na tese.

O principal risco da tese de investimento

O sucesso da Crocs depende muito mais de relevância cultural do que de vantagem tecnológica ou de margens. Um produto tão reconhecível como o da Crocs é muito mais sensível a tendências da moda do que os calçados de outras empresas que podem fazer mudanças sem perder a identidade. Ou seja, se um chinelo da Crocs deixa de ser “cool”, a demanda pode cair rapidamente.

A aquisição problemática da HeyDude

Em 2022, a Crocs decidiu comprar a HeyDude, uma marca de calçados casuais focada, principalmente, no mercado americano. A ideia era simples: reduzir a dependência de um único produto/marca e aumentar as avenidas de crescimento.

Na prática, a aquisição acabou criando novos desafios. A HeyDude não tem o mesmo apelo cultural da Crocs, e suas vendas vêm decepcionando desde então.

Isso pressionou o crescimento da companhia e ajudou a reforçar o ceticismo do mercado, além de ter colocado uma dívida relativamente grande sobre os ombros da empresa.

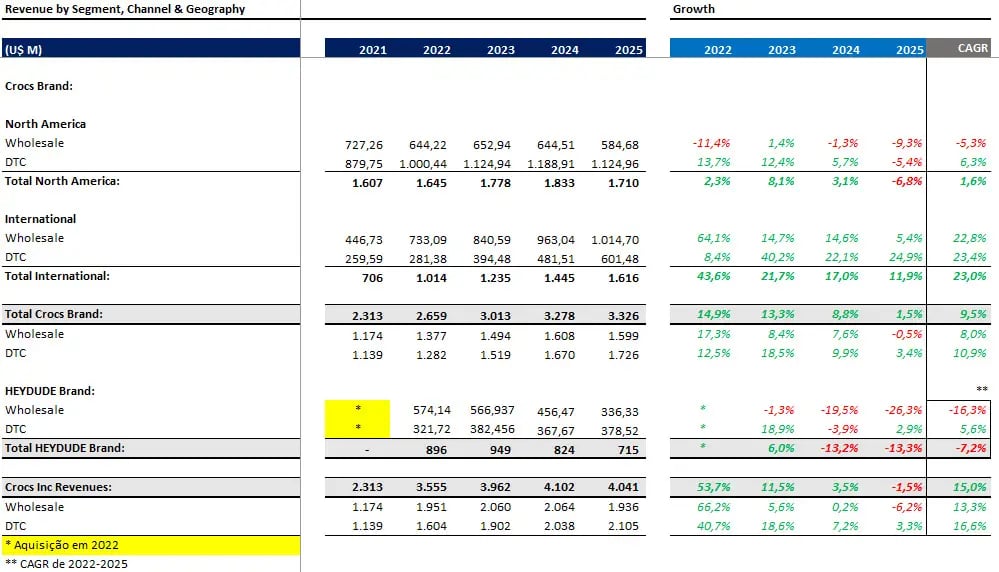

Na tabela acima, temos uma quebra das suas receitas por segmento (Crocs e Hey Dude), canal (DTC e atacado) e geografia (América do Norte ou internacional). Nela, vemos que o crescimento da companhia como um todo tem sido fruto do crescimento da marca Crocs, especialmente nos mercados internacionais. Contudo, a Hey Dude teve seu auge em 2023 e, desde então, suas receitas vêm caindo.

Por que as ações da Crocs estão baratas

Hoje as ações da Crocs estão negociando a aproximadamente 6x lucro projetado para o final de 2026. Esse múltiplo baixo é um reflexo dos riscos atrelados às tendências da moda (deixar de ser maneiro), e também dos riscos de as receitas da Hey Dude continuarem caindo — sendo uma âncora para o crescimento da principal marca.

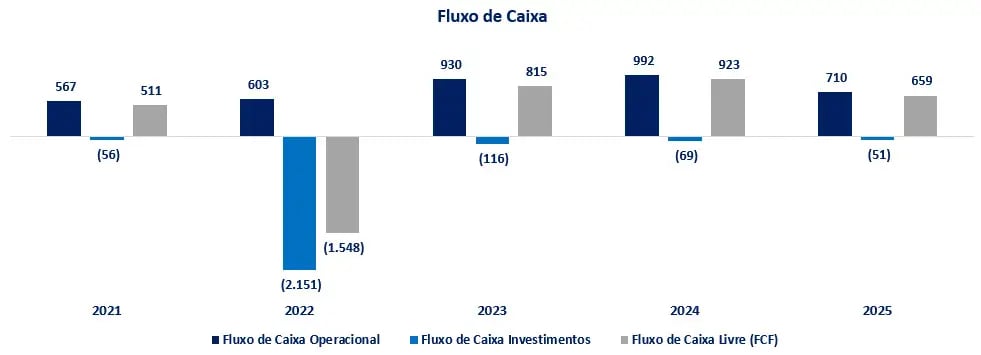

Apesar dos riscos, a Crocs continua sendo uma empresa que gera um bom caixa. Com exceção de 2022 — quando fez a aquisição da HeyDude —, o fluxo de caixa livre da companhia esteve ao longo dos últimos cinco anos em patamares acima de US$ 500 milhões. Em 2025 (um ano ruim para o varejo em geral), a Crocs teve uma geração de caixa livre de US$ 660 milhões.

Em teoria, mantendo esse nível de geração de caixa, a Crocs poderia recomprar todas as suas ações e repagar todas as suas dívidas em pouco menos de uma década — mesmo sem crescimento.

Isso sugere que o mercado está assumindo que a relevância da Crocs está bem perto do fim.

Mas, desde que eu me entendo por gente, a Crocs sempre teve essa fama de que “esses chinelos são muito feios, já já a moda passa”. Já faz 24 anos desde que o clog foi lançado em 2002.

Talvez isso seja um indício de que o produto tem uma longevidade maior do que aparenta, ou talvez o mercado esteja certo e estejamos próximos do fim.

Vale a pena investir na Crocs?

Pagando 6x lucro, as ações da Crocs (NASDAQ: CROX) parece uma assimetria vantajosa para o investidor. A empresa não precisa ser um megasucesso de crescimento para se tornar um bom investimento.