Banco do Brasil (BBAS3): mesmo barata, ação está fora do Nord Dividendos

Com BBAS3 em baixa e incertezas no guidance, descubra se é o melhor momento para investir nas ações do Banco do Brasil

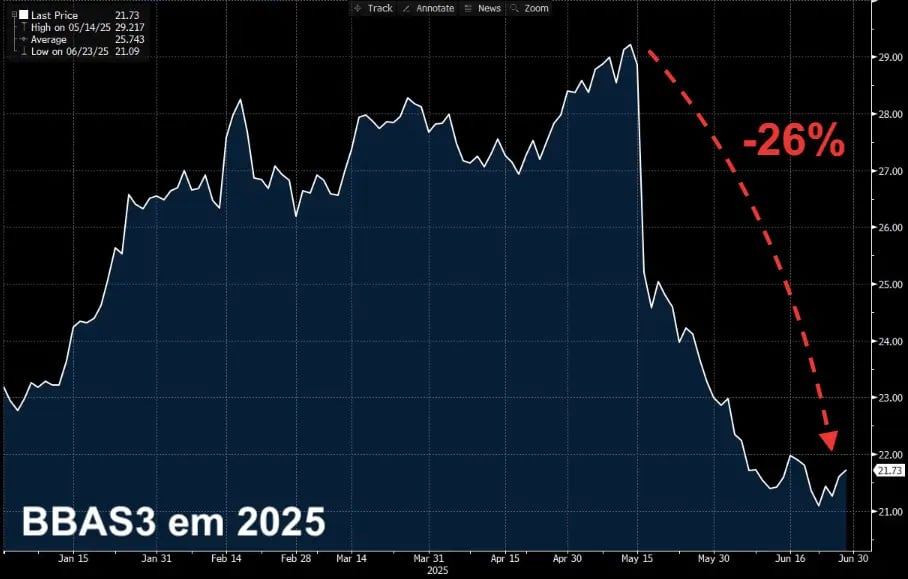

As ações do Banco do Brasil (BBAS3) vêm sendo severamente impactadas nas últimas semanas, com quedas acumuladas que já chegam a mais de -26%.

O movimento é reflexo do mau resultado recente apresentado pelo banco e de sua menor visibilidade para os próximos trimestres. Contudo, com a baixa de seus papéis, o BB passou a negociar a uma relação preço sobre lucro (P/L) de 6x (abaixo da sua média histórica).

Saiba, abaixo, se esse é — de fato — o melhor momento para comprar BBAS3.

O que está acontecendo com o Banco do Brasil (BBAS3)?

O Banco do Brasil (BBAS3), que até pouco tempo era considerado um dos papéis mais “queridinhos” da Bolsa, vem enfrentando um cenário desafiador em 2025.

Após divulgar seus resultados do primeiro trimestre (1T25), o banco ligou um sinal de alerta no mercado — em especial para os investidores que focam em dividendos.

Um dos principais pontos de atenção foi o aumento da inadimplência no agronegócio, que subiu de cerca de 1,2% para mais de 3% em apenas um ano, tendo em vista o cenário adverso no setor, com pressão de preços e dívidas acumuladas pelos produtores rurais.

Além disso, vale destacar que a nova resolução 4.966 também contribuiu negativamente para os resultados do banco, com impactos bilionários em sua margem financeira (receita de juros) e na contabilização de provisões que antes não exigiam provisionamento.

Com isso, o Banco do Brasil registrou queda de -21% em seu lucro líquido, enquanto seu ROE (Retorno sobre Patrimônio Líquido) caiu para 16,7% (baixa de -5 p.p.).

Assim, as ações do BB, que chegaram a acumular alta de +26% em 2025, já caem -26% desde a divulgação dos resultados e acumulam baixa de -6% no ano.

BBAS3: incertezas futuras e guidance revisado

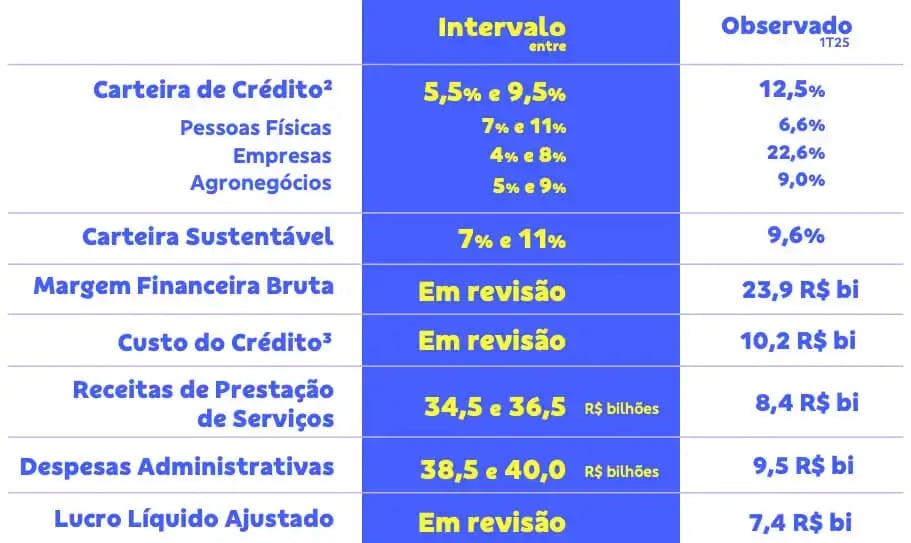

Diante dos resultados negativos (e abaixo das expectativas do mercado), o Banco do Brasil decidiu suspender algumas projeções de seu guidance para o ano atual.

Com um cenário incerto para os juros no país e para o agronegócio, as linhas de margem financeira bruta, custo de crédito e lucro líquido entraram em revisão, dada a possível dificuldade de atingir os números otimistas projetados anteriormente.

As demais linhas, como receita de prestação de serviços e crescimento da carteira de crédito, seguem com suas estimativas (ainda) inalteradas.

Mercado refaz suas contas

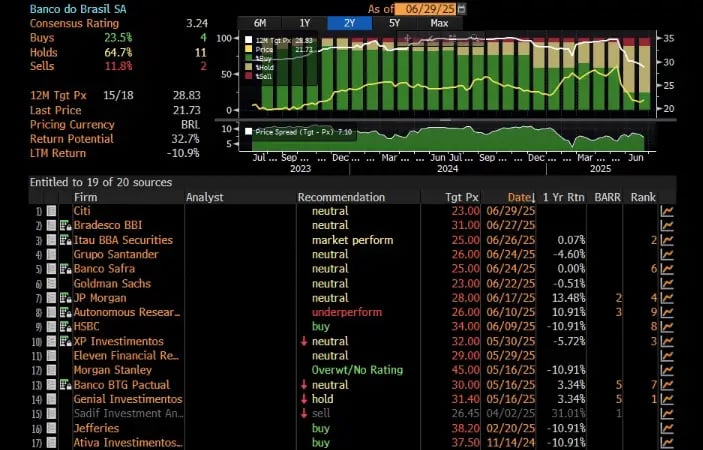

O impacto desses fatores levou diversas instituições, como JP Morgan, Itaú e XP, a adotarem uma postura mais cautelosa com seus resultados e suas ações.

As recomendações do mercado para BBAS3, que antes eram de “compra” (quase de forma unânime), passaram a ser, em sua maioria, “neutra”. Hoje, de 17 bancos que cobrem o BB, 11 estão “neutros” para o papel, dois estão “vendidos” e apenas quatro estão “comprados”.

Além disso, o “preço-alvo” médio dos analistas para a ação, que chegou próximo dos R$ 35 antes da divulgação dos resultados, agora se encontra em cerca de R$ 28.

Sim, sabemos que, historicamente, o preço-alvo acompanha o preço de tela das ações das empresas, quando o certo deveria ser exatamente o contrário. Entretanto, desta vez, faz sentido, tendo em vista que os próximos trimestres ainda são grandes incógnitas.

Análise de fundamentos

Pensando a longo prazo, vemos que o Banco do Brasil possui capacidade de se reerguer, ainda mais analisando seu passado recente de eficiência operacional e financeira.

Contudo, no curto prazo, seus resultados deverão seguir pressionados. Mesmo com uma expectativa de supersafra do agronegócio no país em 2025, os cenários de inadimplência e provisões ainda tendem a demorar alguns trimestres até retomarem sua normalidade.

Com menores níveis de rentabilidade e de capital, existe a possibilidade de o banco reduzir seu payout (percentual do lucro líquido a ser distribuído em dividendos), que, nos últimos anos, vem sendo praticado em cerca de 40% de forma recorrente.

Assim, o dividend yield (rendimento anual de proventos) do BB tende a ser menor do que o visto por seus acionistas nos últimos anos (próximo ou acima dos dois dígitos).

Gostamos do Banco do Brasil, ainda mais com suas ações negociando a apenas 6x lucros e 0,7x patrimônio líquido. Inclusive, tivemos a oportunidade de conversar diretamente com a companhia na última sexta-feira, 27.

Vale a pena comprar BBAS3 agora?

No momento, porém, seguiremos analisando e acompanhando do lado de fora, esperando melhores sinalizações e até mesmo uma possível retomada do guidance no 2T25.

Comparativo: BBAS3 vs ITUB3

No Nord Dividendos, mantemos nossa preferência pelas ações do Itaú (ITUB3).

O maior banco privado da América Latina, com uma carteira de crédito de cerca de R$ 1,4 trilhão, também vem surpreendendo o mercado, só que positivamente.

No 1T25, o Itaú entregou o melhor índice de eficiência de sua história, o menor nível de inadimplência dos últimos 15 trimestres, um crescimento de +14% em seu lucro líquido e um ROE de 22,5% — o maior, disparado, entre os bancos incumbentes brasileiros.

Assim, os papéis do banco subiram +5% no dia da divulgação e, agora, já acumulam alta de +41% em 2025. Contudo, ainda vemos oportunidade em ITUB3, tendo em vista seu P/L ainda baixo, de 8x, e um dividend yield projetado para o ano de mais de 8%.

Libere seu acesso ao Renda Total, a nossa estratégia para gerar renda extra sem depender de um único ativo.

São diversas opções — de ações, fundos imobiliários e renda fixa — para você descobrir novas possibilidades de multiplicar seu patrimônio.