Ações de bancos caem com Lei Magnitsky, mas o risco real é a inadimplência

Saiba por que a inadimplência é o maior risco para as ações de bancos em 2025 — e quais são os melhores papéis para investir

Como se já não bastasse o CDI a 15% ao ano, a Bolsa sem comprador, o Ibovespa negociando no menor múltiplo da história, ainda temos o ministro Flávio Dino, do STF, derrubando o valor de mercado dos bancos em R$ 42 bilhões em um dia.

Aconteceu o seguinte: a Lei Magnitsky foi criada para punir russos que apoiam regimes que não respeitam direitos humanos.

(Magnitsky foi um consultor fiscal morto em uma prisão na Sibéria por ter denunciado a corrupção dos oligarcas e do governo russo).

Para fazer isso, sem invadir a Rússia com tanques, os EUA proíbem qualquer instituição de usar o dólar se fizer negócios com alguém sancionado pela Magnitsky.

Trazendo para o nosso mundo, Dino “deu a entender” que puniria os bancos brasileiros que cancelassem as contas de Alexandre de Moraes (sancionado pela Magnitsky).

Pronto: os bancos despencaram -5% em um dia.

Todos os banqueiros em Brasília

Pense bem: são bilhões e bilhões que os bancos transacionam em dólares todos os dias.

E, claro, todos pegaram seus jatinhos em Congonhas e rumaram para as salas de reunião fechadas do STF.

Enquanto os banqueiros explicavam o tamanho da adversidade ao Supremo, as bancas de advogados dos bancos bolavam um plano para cumprir as leis americanas e brasileiras ao mesmo tempo.

(Eu adorava a série “Suits”, quando eles bolavam formas inovadoras de “entortar” as leis em benefício próprio — e não vou falar mal de advogados porque sei que vocês me leem aqui).

O plano mirabolante dos advogados

Viraram noites, mas chegaram onde queriam.

Os bancos planejam cancelar as contas dos ministros do STF antecipadamente, antes que os EUA os obriguem, alegando problemas de “compliance” e risco de sanções.

Com isso, cumprem as sanções internacionais e a decisão do STF.

Problema resolvido.

É muito mais fácil seguir a lei americana e negociar com o STF do que seguir o STF e ter que brigar com Trump (ou com a Suprema Corte americana).

Ainda há riscos e os bancos estão trabalhando nas arestas. Mas você realmente acredita que o STF vai afrontar o poderio financeiro dos bancões?

Eu não afrontaria.

Por que eu adoro bancos?

É muito simples.

O maior problema da história do Brasil é o governo que gasta demais. Gastos elevados puxam o CDI para cima. CDI nas alturas tira o lucro das empresas — mas não prejudica o lucro dos bancos. Os bancos apenas repassam, nos empréstimos, a taxa de juros mais elevada.

Logo, bancos são ótimos investimentos com um governo gastão, como o nosso.

E mais: eles têm ROEs (lucro/patrimônio) super elevados. O ROE dos bancos sobe ainda mais com a Selic subindo.

A Lei Magnitsky e o STF dificilmente vão impactar os resultados dos bancos. Acredito que o real risco se chama inadimplência. Ou, em bom português: calote.

O real risco se chama inadimplência

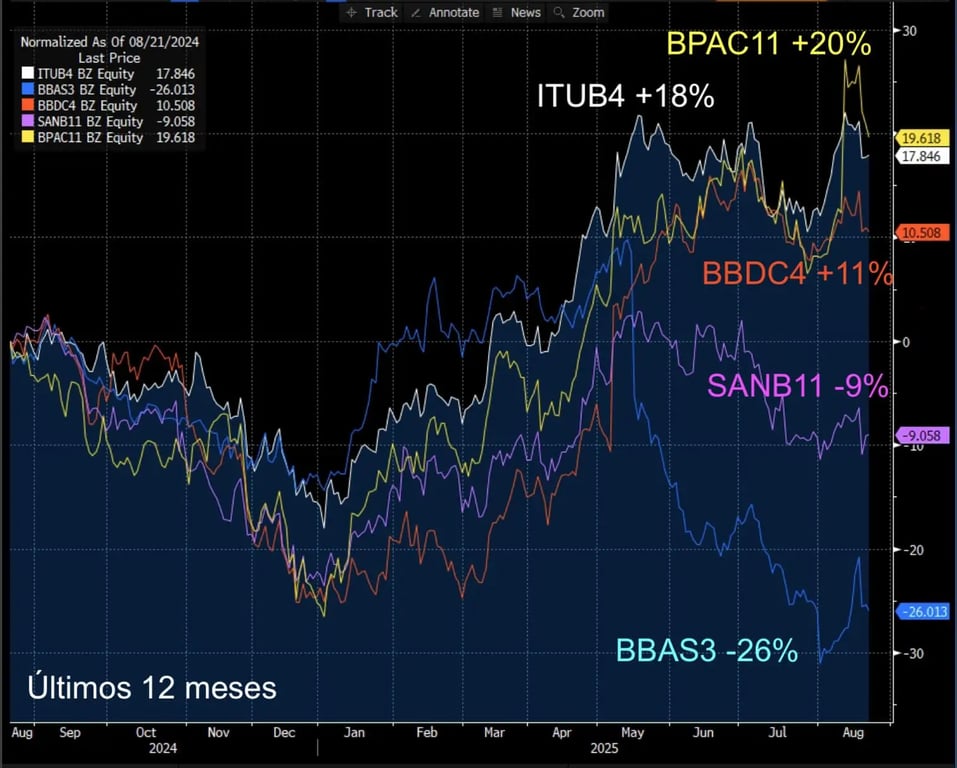

Parece que os bancos subiram muito em 2025, mas tinham despencado no final do ano passado. Despencaram, claro, por medo da inadimplência.

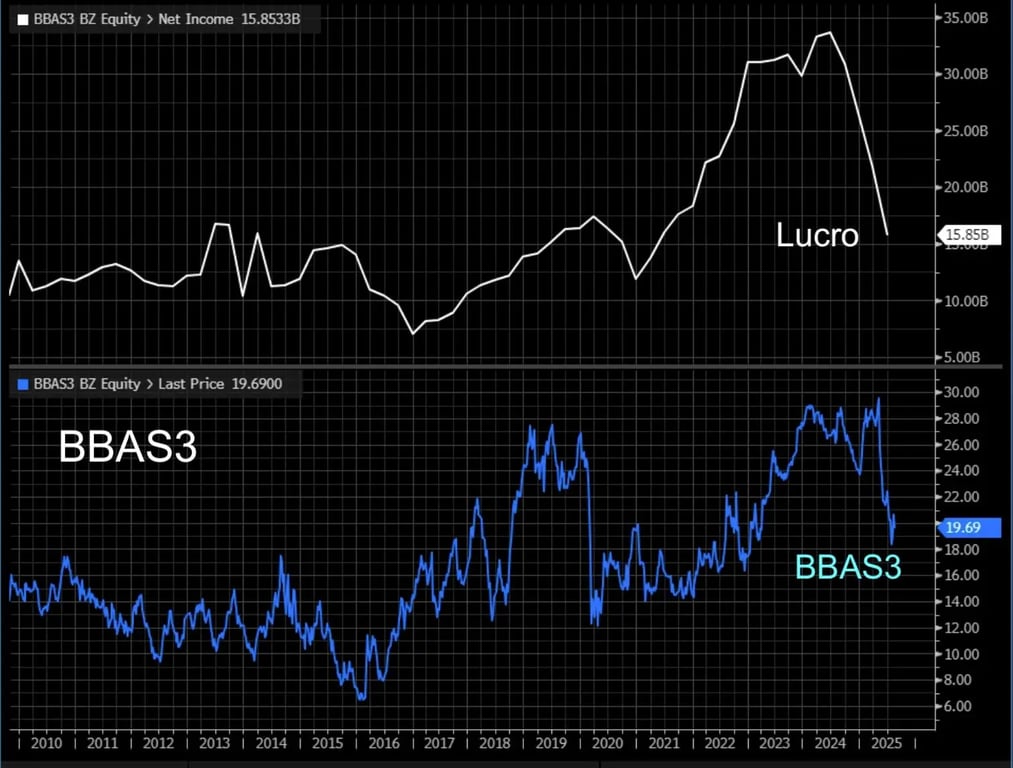

O Banco do Brasil (BBAS3) caiu -26% em 12 meses por causa da inadimplência crescendo no agro.

Já o Santander (SANB11) está caindo -9% também pelo mesmo motivo. O Bradescão (BBDC4) ainda se recupera da disparada da inadimplência em 2022.

Entendeu o recado?

Esqueça a Magnitsky — o problema dos bancos é a inadimplência.

Ok, Bruce. Qual eu compro?

Todos. Depende do que você gosta.

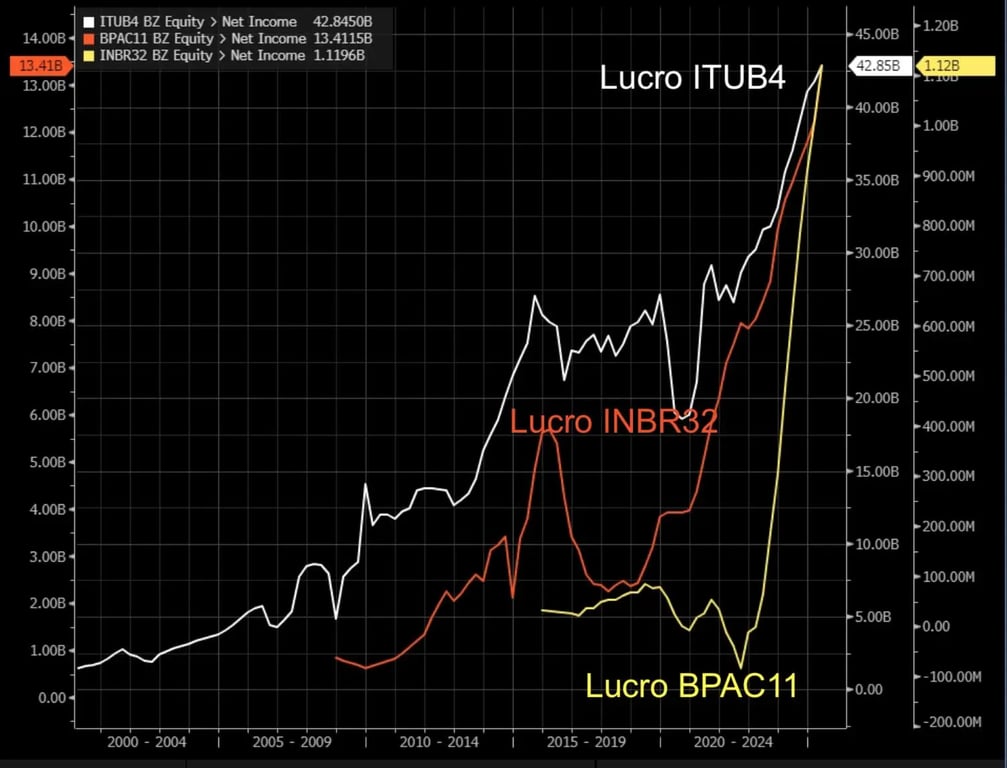

Eu gosto de Itaú (ITUB3), BTG (BPAC11) e Inter (INBR32) — por razões bem diferentes.

ITUB3: o Itauzão é o CDI da Bolsa. O banco vem contratando gente de tecnologia há cerca de 10 anos.

Resultado: sistemas melhores que o resto da indústria, o que impede o banco de conceder crédito para quem não pode pagar. Compre ITUB3 — é mais barata e paga mais dividendos do que ITUB4.

BPAC11: banco de investimento com lucro crescendo 40% no 2T25 — mesmo com o mercado de capitais paradão. Além disso, os gestores esperam que os bons ventos (ROE acima de 24%) continuem em 2025. Negocia a ridículos 10x lucros.

INBR32: é o “Itaú digital”. Seu lucro vem crescendo +50% ao ano e tem guidance de R$ 5 bi de lucro em 2027 (lucro multiplicará por 4x, hoje lucra R$ 1,1 bi). Além disso, ainda indica que pode chegar a um ROE de 30% também em 2027. Negocia a 17x lucros.

Fiz um vídeo analisando melhor o atual cenário. Confira abaixo:

CEO do BB (BBAS3): “Quem tem, mantenha; quem não tem, compre”

A CEO e o CFO do Banco do Brasil (BBAS3) anunciaram que os resultados da instituição vão melhorar no segundo semestre de 2025.

Mas… o Banco do Brasil acabou de cancelar o pagamento de proventos inicialmente previstos para setembro. E, vamos ser sinceros: a CEO do BB foi indicada pelo governo. Será que devemos confiar tanto assim no que ela diz?

É complicado, ainda mais porque o resultado do banco foi piorando sequencialmente no 1º semestre. Temos que avaliar com cuidado se o resultado começa a melhorar nos próximos meses.

O Bradesco, por exemplo, que teve problemas com crédito em 2022, demorou anos para conseguir acertar sua carteira (até hoje o lucro não voltou ao patamar máximo).

Sim, BBAS3 caiu bem e está barato. Mas, por enquanto, é melhor aguardar e acompanhar se o BB conseguirá mesmo uma recuperação rápida.

Compre lucros em alta

Os bancos brasileiros são de classe mundial — e os que citei acima são os melhores dos melhores.

Considere-se um investidor de sorte por ter acesso a essas maravilhas.

Sim, os bancos subiram bem em 2025 — mas seus lucros subiram ainda mais. E o melhor: a expectativa é de que os lucros continuem subindo.

A taxa Selic nas alturas não é problema para os bancos. A criptonita dos bancos não é a Magnitsky — é a inadimplência.

Por enquanto, não vemos problema sistêmico. Mas vamos seguir atentos.

Por: Bruce Barbosa