3 ações mais recomendadas para o 2º semestre, segundo a Nord Research

Empresas com o maior potencial de crescimento para você investir hoje mesmo

No Brasil, o cenário vem se mostrando melhor do que o esperado, puxado pela redução do ruído político, a inflação cadente e a manutenção das metas em 3%.

Essa série de desenvolvimentos positivos reforça que o Banco Central (BC) pode iniciar o ciclo de queda de juros em agosto (e pode se traduzir em um potencial aumento do apetite do investidor).

Quanto rende a Bolsa quando os juros caem?

Conversando com algumas empresas, a conta é que uma queda de três pontos percentuais na Selic (chegar próximo a 10%) é capaz de gerar, para algumas empresas mais sensíveis aos juros, um incremento interessante no lucro anual.

Para Movida (MOVI3), seria algo próximo de 50% do lucro de 2022.

Até a Marilia Fontes, nossa analista de renda fixa, está mais otimista com a Bolsa diante dos dados de inflação que abrem espaço para movimentações interessantes na Bolsa.

E, como você sabe, o mercado tem ciclos, e os ciclos são de acordo com os juros.

No ciclo de queda de juros de 2016 a 2020, o ETF do índice das Small Caps (SMALL11) valorizou +302% enquanto o ETF que replica o Ibovespa (BOVA11) valorizou apenas +218%.

O mercado envolve ciclos, juros e também fluxo.

O enorme fluxo advindo dos resgates de fundos está acontecendo agora.

Muitos fundos tentaram se desfazer das suas posições mais líquidas, mas sempre sobra para as Small Caps.

O volume de saída é enorme e, quando o mercado vira, a retomada do fluxo é tão forte quanto.

O que comprar quando os juros caem?

Agora que você já sabe onde estamos, é importante entender o que fazer com tudo isso.

E, é claro, agir.

Para investimento em ações, a melhor forma de selecionar boas empresas para a sua carteira — e o consenso entre os analistas da Nord é exatamente este — é avaliar os resultados das empresas.

As cotações são totalmente transitórias e subjetivas ao humor do mercado.

Humor que, por sua vez, é embasado nos juros, expectativas, ciclos, fluxo…

Já os resultados são a engrenagem que permite que as empresas tenham caixa, lucratividade e plano de longevidade suficiente para estar em pé daqui a 10,15, 20 anos.

Ao observar os bons resultados, a probabilidade do investidor em renda variável joga muito mais a seu favor.

Probabilidade que hoje está bastante assimétrica, principalmente para ações Small Caps e ações de crescimento.

Ações mais sensíveis aos juros que o mercado puniu e ignorou completamente os resultados.

São ações que dar all-in, penhorar a sogra, fazer dívida para comprar nunca é a melhor decisão, mas não ter nada é muito pior.

Dentro de uma alocação de ativos responsável, um percentual pequeno nessas ações é bastante interessante, considerando todo o cenário atual.

Certamente, a Nord tem uma filosofia de ir na contramão do mercado. Ninguém quer falar de Small Caps ou Ações de Growth (crescimento) com vocês, mas o mercado está nos dando sinais difíceis de serem ignorados.

Por isso, recomendamos 3 ações para você comprar agora, focando em seus ótimos resultados.

1. 3Tentos

A 3tentos (TTEN3) tem uma cadeia de negócios completa com foco no agricultor de pequeno e médio porte. Hoje a companhia conta com três frentes de atuação: (i) varejo – venda de insumos agrícolas e fertilizantes, corresponde a cerca de 37% da receita líquida de 2022; (ii) grãos (trading), equivale a cerca de 19% da receita líquida de 2022; e (iii) indústria – farelo de soja e biodiesel, representa cerca de 19% da receita líquida de 2022.

Ademais, a margem, no curto prazo, pode oscilar pelo fato de ocorrer descasamento de prazos. A demanda por farelo de soja e biodiesel é estável, enquanto a originação da soja é sazonal.

Em 2021, a 3Tentos realizou a abertura de capital (Novo Mercado da B3) em busca de recursos para dar um novo passo em sua história: expandir para o Mato Grosso, maior potência agro do Brasil.

Ao todo, já foram abertas 5 lojas no MT, e a nova planta industrial deve iniciar suas operações no segundo semestre de 2023.

Rentabilidade alta e baixa alavancagem

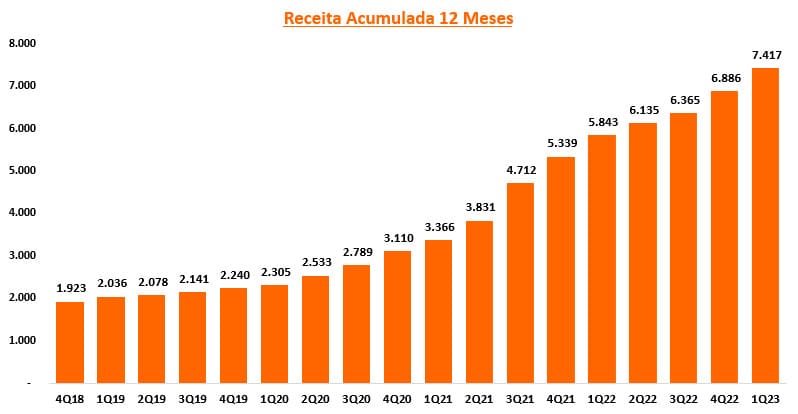

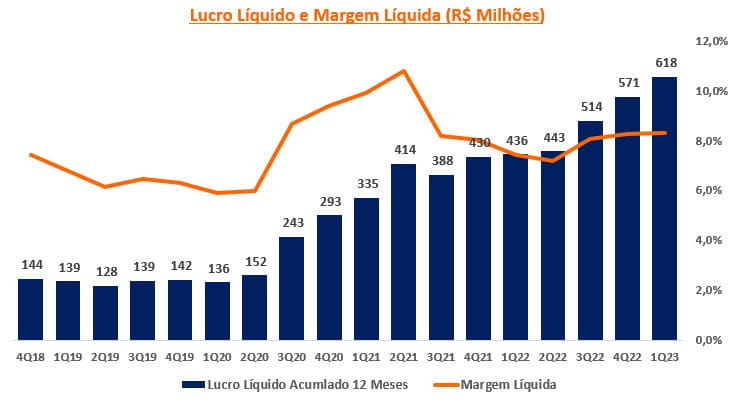

A 3tentos não deixa a desejar quando olhamos para os seus números. De 2018 a 2022, a empresa teve um crescimento médio anual em suas receitas de +38% ao ano.

Segue, abaixo, a evolução de receita acumulada de 12 meses da companhia:

O crescimento da empresa nos últimos anos foi muito atrelado ao crescimento da companhia no Rio Grande do Sul, região onde ela já atuava. Mas com os recursos do IPO, a empresa começou a abrir lojas no Mato Grosso e construir uma nova planta na região. Isso deve dar início a um novo ciclo de crescimento para a companhia.

No caso de 3tentos, é muito importante que o foco seja no crescimento de receita. A empresa trabalha em escala por seus produtos não terem um grande valor agregado.

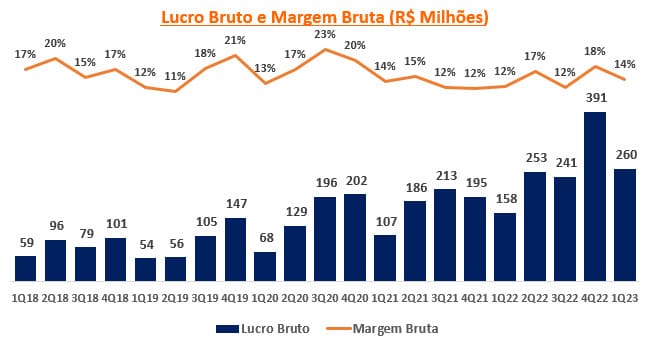

Abaixo, temos a evolução do lucro bruto e das margens brutas da companhia:

Como podemos ver acima, a margem da empresa nos últimos trimestres tem sido praticamente constante por conta do uso de hedge na operação. Isso traz resiliência e segurança para eles.

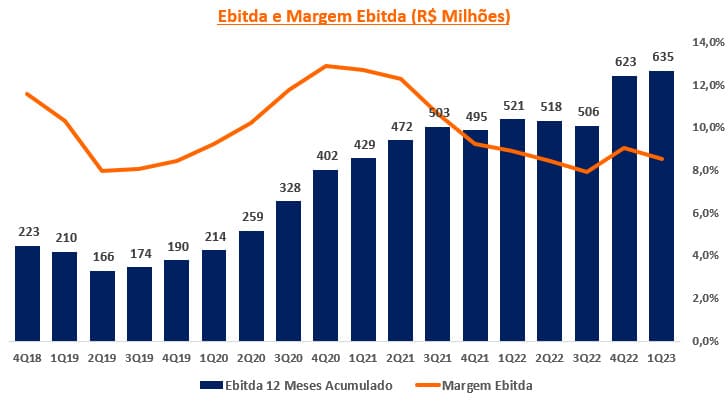

O Ebitda da companhia também vem apresentando um forte crescimento nos últimos anos. A companhia entregou um crescimento médio de +29% ao ano entre 2018 e 2022.

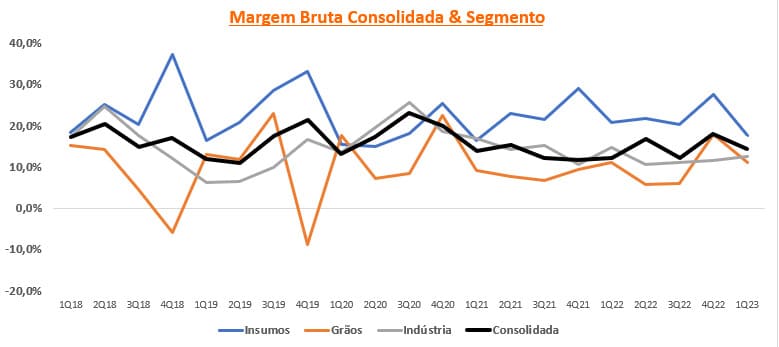

Novamente, como podemos ver acima, as margens da empresa são pequenas.

O grande destaque da companhia fica na parte da sua rentabilidade. Mesmo que a 3tentos possua uma margem pequena, tanto de Ebitda quanto de lucro, ela vem conseguindo entregar um excelente retorno sobre o patrimônio e sobre o capital investido.

O lucro da empresa cresceu, em média, +41% ao ano de 2018 até 2022.

Ou seja, em praticamente 5 anos, a empresa multiplicou o seu lucro em mais de 4x.

Com o forte crescimento do seu lucro, ela vem mantendo níveis de retorno muito interessantes para seus acionistas.

O que esperar de 3Tentos?

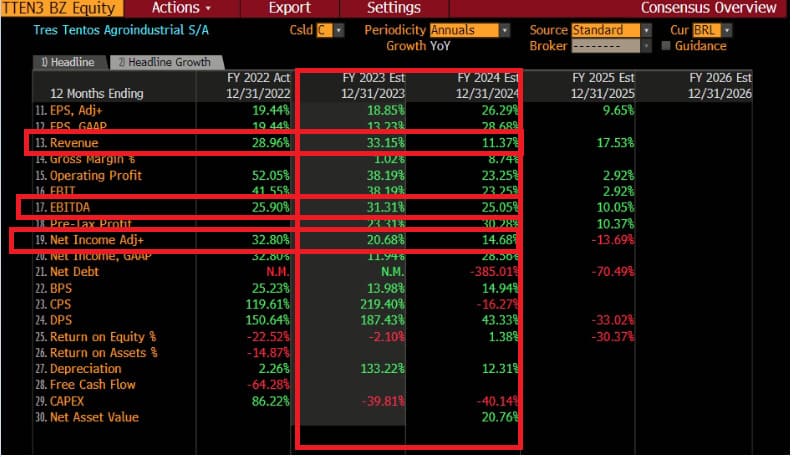

O mercado estima um crescimento de +33% na receita, +31% no Ebitda e +21% para o lucro líquido em 2023 em função da continuidade de forte crescimento da companhia.

Em nossas estimativas, temos algumas divergências com a média do mercado, mas que não tiram o tamanho da oportunidade que 3tentos apresenta. De acordo com nossas análises, estimamos:

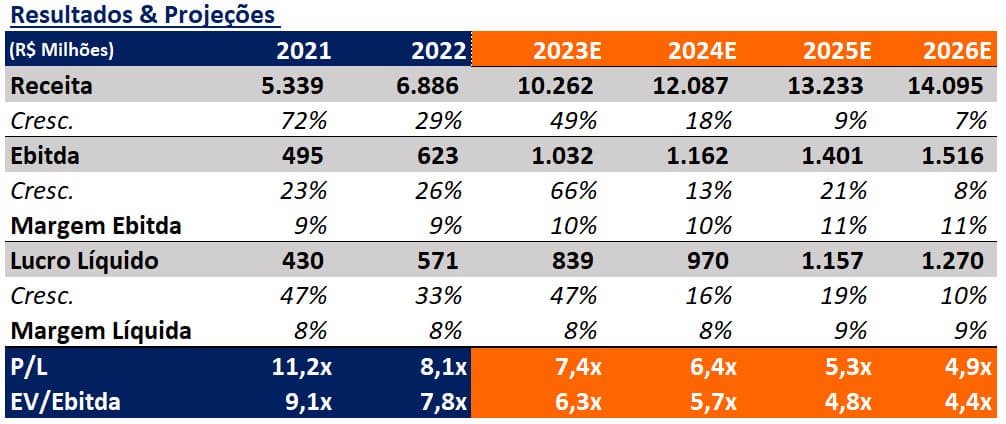

Diante das nossas projeções, a empresa deve entregar um crescimento médio de receita de +20%, de Ebitda de +25% e de lucro de +22% até o ano de 2026. A empresa, dessa forma, negociaria a aproximadamente 5x lucro e 4,5x Ebitda em 2026, frente aos atuais 10x Ebitda.

Claro, são estimativas e estão sujeitas a correções ao longo do tempo. Mas diante do que a companhia vem entregando, estamos bastante confiantes em termos a empresa em nossa carteira.

Compre TTEN3.

2. Mills

A Mills (MILS3) é a líder no mercado de locação de plataformas elevatórias, tratores, máquinas e equipamentos para construções de alta complexidade no Brasil.

Presente em mais de 1.200 cidades, com 44 filiais, a empresa conta com soluções para manutenção, edificação, limpeza, instalação elétrica, pintura e movimentação de estoque e estruturas para grandes obras.

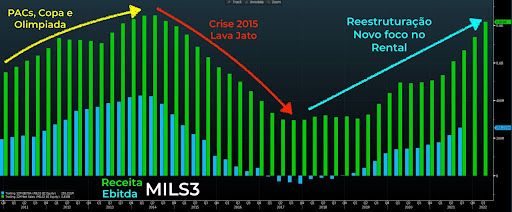

No início dos anos 2000, a Mills aproveitou o bom crescimento da economia brasileira com grandes obras e projetos do governo, como os Programas de Aceleração do Crescimento (PAC), Copa do Mundo e Olimpíadas.

Mas a sua dependência em grandes obras foi colocada à prova a partir de 2014, com a crise que tomou conta do país. Altamente impactada, a companhia iniciou uma reestruturação em 2015.

Para aumentar a diversificação da sua receita e reduzir a dependência em setores específicos, a Mills mudou seu foco para a locação de plataformas elevatórias e elevadores.

Com um plano definido, a Mills iniciou sua reestruturação com a incorporação da Solaris e começou a se consolidar como a maior empresa do mercado.

Em julho de 2022, a Mills fez um M&A transformacional: a líder no mercado de aluguel de plataformas elevatórias anunciou a aquisição de uma empresa no mercado de Linha Amarela (LA).

Rentabilidade alta e baixa alavancagem

A Mills, que já é líder no mercado (~30% de market share) de locação de plataformas, quer ser ainda maior, pois sabe que o tamanho proporciona vantagens competitivas na aquisição de equipamentos.

Em um mercado pouco maduro e muito fragmentado, ser a maior desde o começo pode proporcionar ótimos resultados no futuro.

Apenas em 2021, a Mills fez três aquisições para o negócio de plataformas, além do crescimento orgânico.

Como vemos no gráfico abaixo, a companhia quer manter seu bom ritmo de crescimento desde o início da sua reestruturação, em meados de 2018.

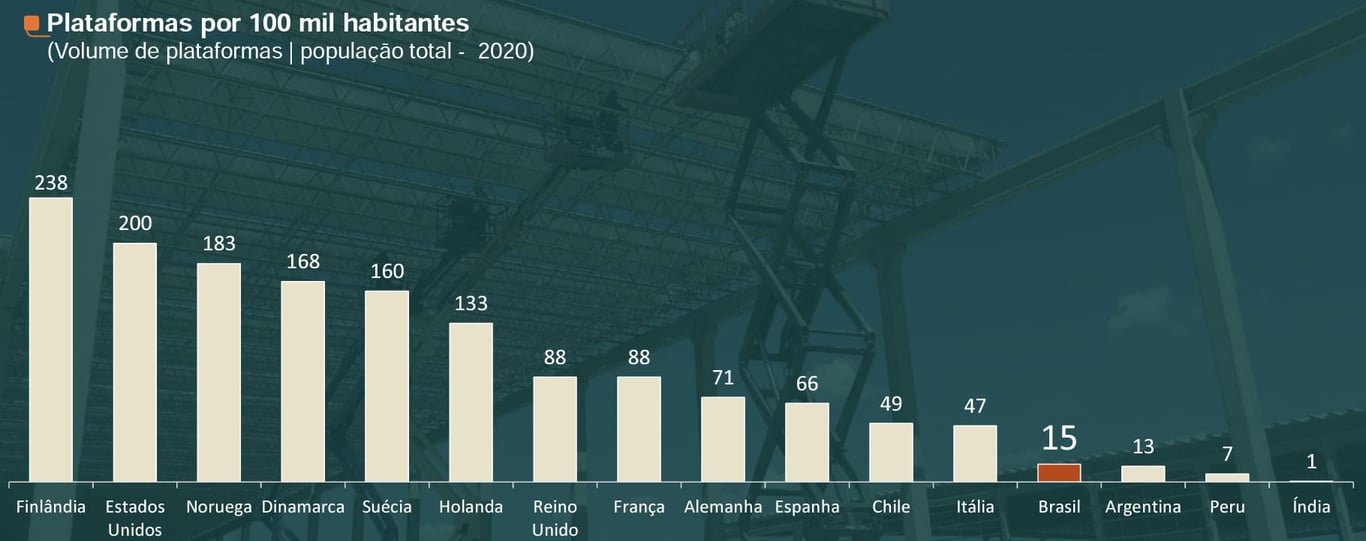

O mercado potencial é grande, o aluguel de plataformas ainda não é usual aqui como é em outros países.

No Brasil, os andaimes ainda são bastante utilizados nas construções, obras e manutenções, e a Mills quer continuar mudando isso por meio do trabalho de identificação, educação e convencimento.

Como podemos observar na imagem abaixo, o mercado brasileiro é pouco explorado quando comparado com outras grandes economias.

A empresa quer tirar proveito do seu tamanho para continuar desfrutando do potencial do mercado de plataformas elevatórias.

O que esperar de Mills?

Pioneira e líder do mercado de locação de plataformas elevatórias, a Mills quer crescer através de um extenso portfólio na divisão de Rental.

Crescendo e com ótima visibilidade, a Mills é uma grande oportunidade.

A estratégia da empresa é ganhar escala com aumento da sua frota e expandir sua atuação geográfica com novas unidades.

A Mills conta com um caixa robusto, tem espaço no seu balanço para se alavancar e manter sua estratégia de crescimento via M&A e se consolidar como player relevante de linha amarela.

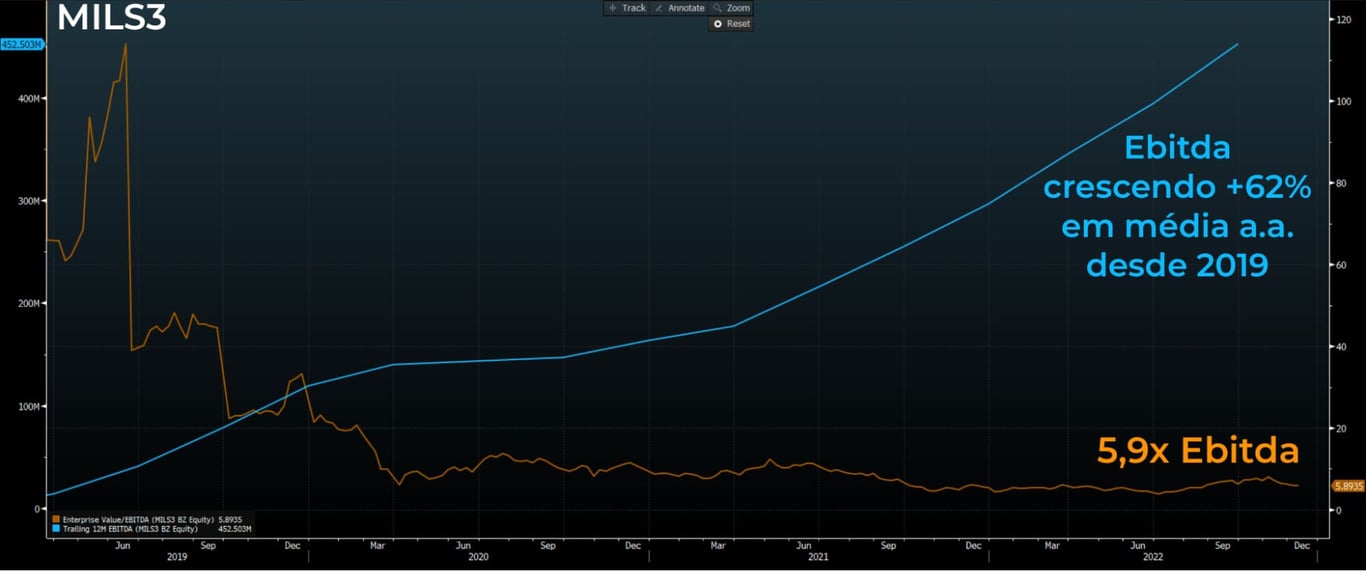

Crescendo seu Ebitda em média +62% ao ano desde 2019, a companhia tem grande capacidade para manter o forte ritmo de crescimento.

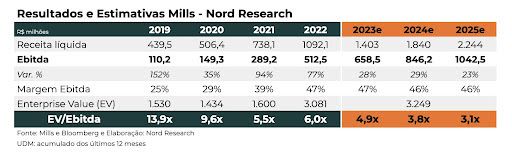

As nossas expectativas para a companhia são altas. O mercado ainda não possui números para a companhia, e imaginamos Mills mais do que dobrando seu Ebitda até 2025, 3,1x Ebitda futuro.

Com boa visibilidade de resultados futuros e negociando a 6x Ebitda, compre MILS3.

3. GPS

Com operações desde 1962, a GPS (GGPS3) é líder no setor de serviços terceirizados facilities, segurança, logística indoor, engenharia de utilidades, serviços industriais, alimentação e serviços de infraestrutura. Atua em todo o Brasil com um abrangente portfólio de soluções, servindo 3.182 clientes e contando com mais de 119,6 mil colaboradores diretos.

A primeira empresa do Grupo GPS, a Predial Higienização, nasceu na cidade de Salvador, estado da Bahia, em 1962, oferecendo serviços de limpeza e conservação. Após cerca de 30 anos, a companhia liderou a expansão comercial nos anos seguintes, entrando em novos segmentos como segurança privada.

A partir de 2011, após investimentos de private equity, a empresa acelerou sua expansão por meio da combinação de crescimento orgânico com um processo estruturado de aquisições, estratégia que permanece consistente até hoje e que permitiu a evolução de 32% de crescimento anual médio de receita líquida entre os exercícios de 2008 e 2020.

A companhia atua nos segmentos de Facilities, com cerca de 41% da receita total; Segurança, com 28% da receita total; Manutenção e Serviços Industriais; e Logística Indoor, com 7% da receita líquida.

Rentabilidade alta e baixa alavancagem

GPS, frente aos demais concorrentes, tem décadas de mercado, o que já atribuiu fatores como: marca forte, excelente gestão de recursos, foco na geração de Ebitda (gestão de custos) e alavancagem baixa, além de um excelente track record de crescimento médio de 30% ao ano, com expertise em aquisições.

O mercado de terceirização de mão de obra no Brasil ainda possui grande espaço para crescimento quando comparado a outros mercados. O Brasil tem apenas 1,1% de sua mão de obra alocada em facilities management, comparado a uma média global de 1,8% em outros mercados selecionados. Adicionalmente, esse grupo de serviços representa apenas 0,8% do PIB no país vs. 1,6% da média global para os países analisados.

Esse conjunto tem gerado à companhia excelente histórico de rentabilidade com ROE a 22%, ROIC 12%, e baixa alavancagem (0,7x dívida líquida/Ebitda).

O que esperar de GPS?

O mercado estima um crescimento de +25% na receita, +29% no Ebitda e +20% para o lucro líquido em 2023 em função da continuidade de forte crescimento da companhia.

Com um mercado de juros mais altos (acima de 8-9%), a companhia é capaz de fazer melhores aquisições de empresas menores a melhores preços (dado que a maioria não consegue repassar aos clientes).

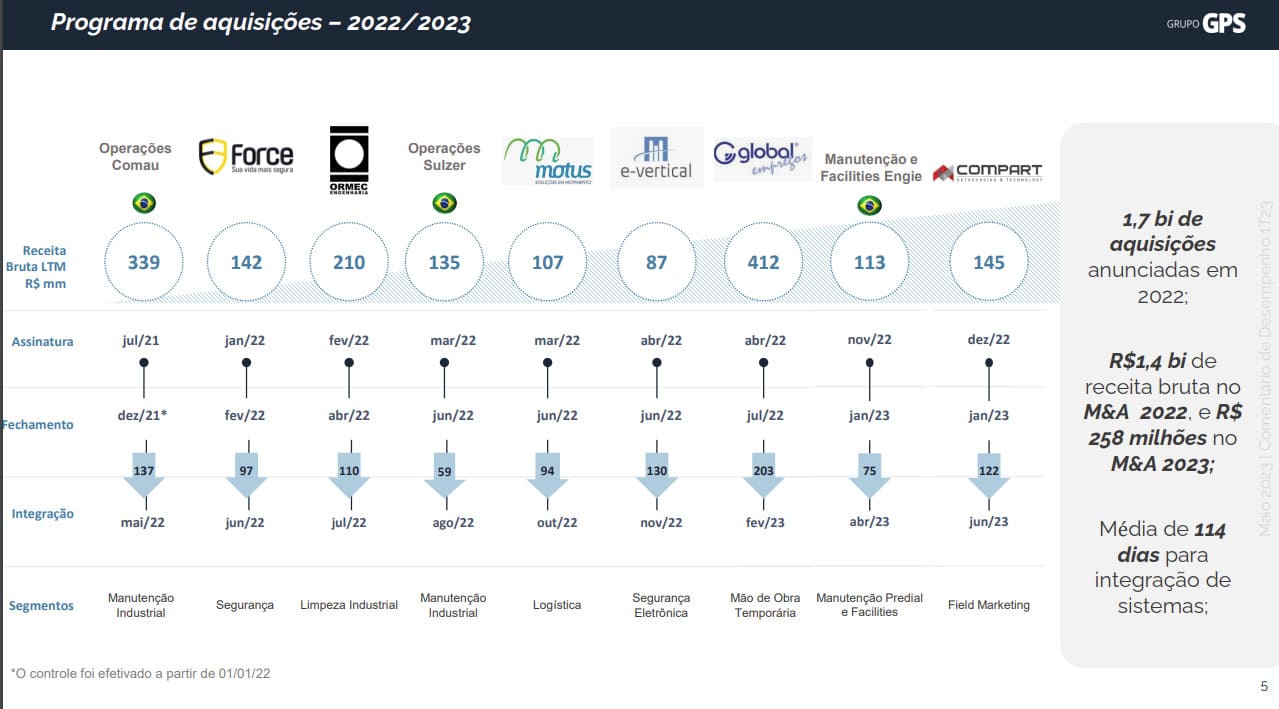

No pipeline de aquisições, a companhia tem cerca de 5 bilhões de reais, 50% do seu valor de mercado atual.

Os resultados da companhia devem ser mais fortes a partir do 2T23 com o aumento da participação de M&A.

A 10x Ebitda, compre GGPS3.

Você acaba de acessar algumas das melhores ações para investir no ano.

Agora é com você.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.