Será que o BMR Vida Prev é para mim?

Se você está em busca de segurança financeira para o seu futuro, focando no longo prazo (10 anos ou mais), a previdência da Nord é para você.

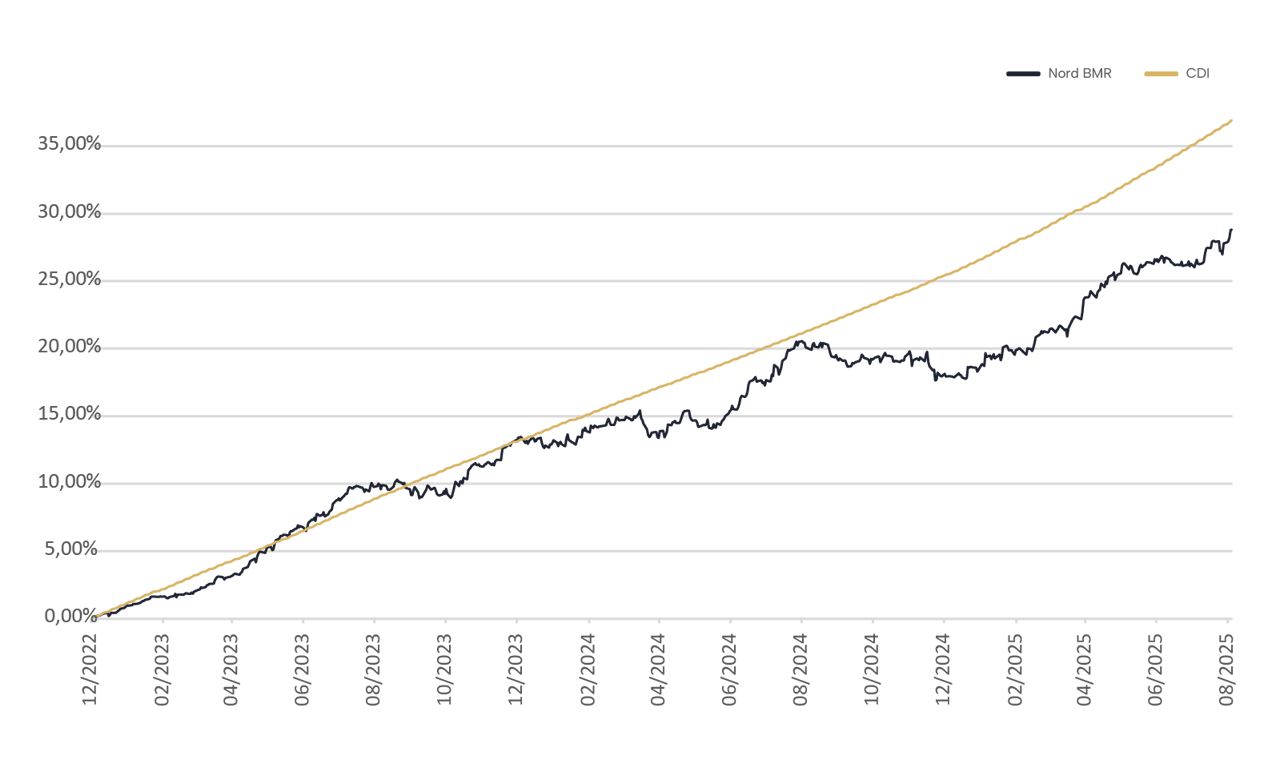

Ao contribuir regularmente para o fundo, as pessoas podem acumular um patrimônio significativo ao longo do tempo.

Um produto com bons benefícios fiscais e diversificação, o dinheiro é aplicado em diferentes ativos. No caso do BMR Vida Prev são 8 classes. O retorno é calculado com base na alocação estratégica, desconsiderando movimentos táticos visando melhores retornos.